中原按揭王美鳳指,料次季樓價回穩,數字掉頭回落。

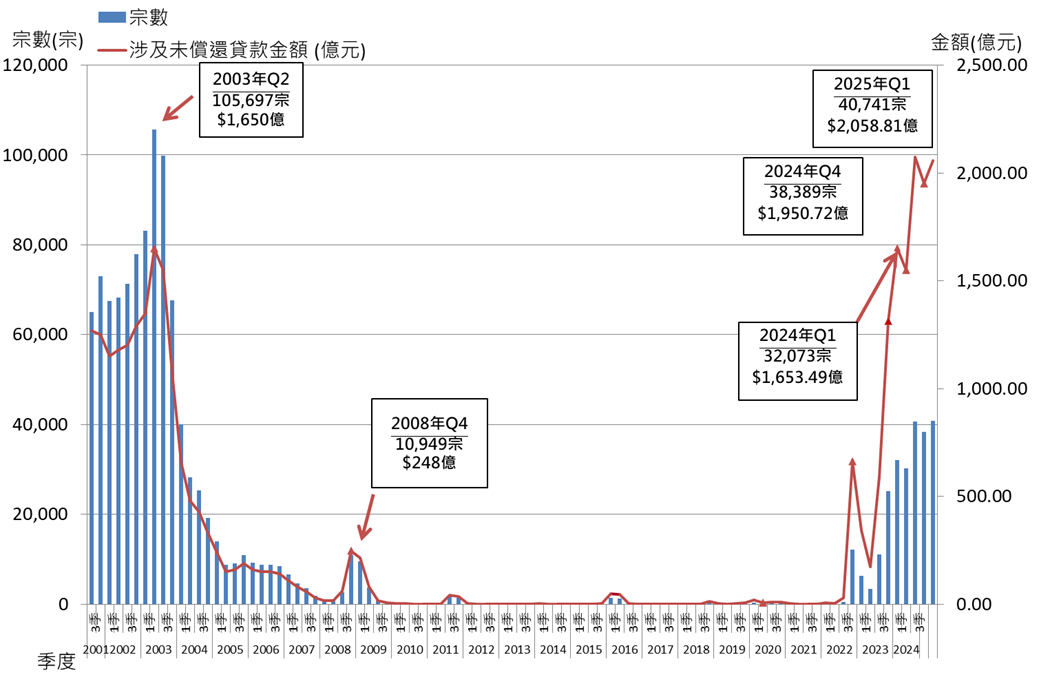

金管局今日公布2025年第一季末負資產住宅按揭貸款調查結果顯示,負資產住宅按揭貸款宗數由2024年第四季末的38,389宗上升6.1%至40,741宗,創2003年第4季後85個季度新高,涉及金額由1,951億元增加5.5%至2,059億元,略低於2024年第3季歷史高位,無抵押部分金額亦由145億元增至164億元,上升13.1%。

樓價窄幅上落導致負資產宗數回升

中原按揭董事總經理王美鳳表示,今年第一季末住宅按揭負資產升至40,741宗,主因是去年尾至今樓價處於窄幅上落狀態,今年第一季樓價按季仍平均續跌1%,導致負資產宗數再次回升。由於樓價由高位至今累跌近3成,故此對於近年一些高成數按揭包括9成按揭及8成按揭的用家較易列入負資產。

展望後市,王美鳳表示,今年2月新財案公佈印花稅優惠後,連帶市場利好因素推動樓市氣氛回暖,3月份樓市顯著反彈;但隨着4月份美國總統在全球掀起貿易關稅戰,令市場急劇波動,部份買家轉為觀望,拖累樓市交投回軟減少。市場預期關稅戰未必能長期持續,最近發展商恢復開售新盤且銷售理想,加上預期今年租務旺季提前於5至6月出現,市場亦預期美國聯儲局較大機會再於6月減息,市場上供平過租的個案將會更為顯著,推使更多買家轉租為買,有利支持樓價回穩,預期未來負資產數字再次掉頭回落。

2025年第1季末負資產增6.1%至40,741宗

負資產拖欠比率仍屬低水平 負資產風險低

王美鳳指出,雖然負資產數字有所上升及負資產拖欠比率由第4季之0.15%稍升至0.17%,對比過往2004年首季負資產數字處於4萬宗相若水平,整體拖欠比率約達0.8%,以及2003年期間拖欠比率約1%,現時負資產拖欠比率仍屬相當低水平,反映負資產個案供樓人士的持續還款能力甚佳,加上現時失業率仍維持於3.2%低水平,未來樓價回穩機會高亦使負資產續增的風險降低,故此現時負資產個案的實質信貸風險及市場風險仍甚低。

應對負資產首重按時供款 提防斷供

王美鳳提醒,供樓人士應對負資產首重保持按時供款,提防斷供至為重要,故此用家入市前宜先評估自己可持續供款的能力及穩定性,並預留不少於6至9個月供樓儲備資金以應付萬一突變財政狀況,以提高按揭供款防守力;而籌劃置業預算時,每月總供款佔入息比率以不高於40%較為理想。

ADVERTISEMENT