工商舖上半年買賣創4年新高 利嘉閣:升軌持續 下半年量值料齊漲

利嘉閣(工商舖)地產董事黃應年指出,2026年上半年工商舖市場呈現「量升值跌」的市況。市場買賣登記量顯著上升近15%,主因是物業價格經歷深度調整,重回具吸引力的水平,引發不少本地實力買家及長線投資者趁低吸納,帶動中細價物業交投活躍。然而,由於缺乏大額指標性工商舖成交撐市,加上發展商貼市價去貨,導致整體物業成交總值背馳下跌逾7%。整體而言,市場呈現「量改質變」的底部回穩特徵,由用家及中小型投資者以物有所值原則主導。

據本行綜合土地註冊處資料,截至6月30日為止的2026年上半年,全港共錄得2,562宗工廈、商廈及店舖物業買賣登記,涉及登記金額達287.67億元,較去年下半年的2,230宗及310.13億元分別上升15%及微跌7%;整體買賣登記量持續上升,主因是本地經濟繼續改善、旅客人數增加及年初股市暢旺帶動的財富效應;至於涉及登記總值回軟,則因上半年集中細價物業交投為主。

買賣登記反覆向好 創近8個半年度新高

今年上半年2,562宗的工商舖物業買賣登記,除反覆靠穩外,更創近8個「半年度」新高,亦為連續3期均處二千宗以上的高位向好,反映工商舖市道仍在持續復甦。在工商舖三類物業當中,今年上半年工廈的買賣登記宗數突破千三宗水平,共錄1,385宗,佔比維持最多,達54.1%;商廈及店舖則分別錄得539宗及638宗買賣登記,佔比各約21.0%及24.9%。

黃應年指,整體工商舖市道仍處上升軌道,只要下半年經濟持續穩中向好,中東戰事紓緩及IPO持續湧港,將吸引資金低吸優質工商舖物業,定能帶動下半年工商舖買賣登記量更上一層樓。

工商舖上半年買賣創4年新高 利嘉閣:升軌持續 下半年量值料齊漲

下半年穩中有升 量料微漲 值增一成

黃應年預期,踏入下半年整體工商舖市道可望穩中向好,整體買賣登記量按半年料續微升3.8%,料達2,660宗;至於涉及成交金額方面,預期商廈及店舖將有較多大額登記帶動,可刺激金額升幅跑贏登記量升幅,故料下半年金額可升逾一成(11.2%),上試320億元水平。按工、商、舖三大範疇細分,預期商廈在低基數下可追落後錄較大升幅,下半年買賣登記量看升逾11%,冀達600宗水平;工廈物業表現料維持平穩,買賣登記料微升1.1%,至1,400宗;至於店舖下半年走勢亦可再升,在歐洲球會訪港及旅客數字回升下,料下半年店舖買賣登記量可上試660宗,按半年漲3.4%。

下半年利好工商舖市道因素:

(1) 新股市場(IPO)維持熾熱,家族辦公室及資產管理公司的進駐均帶動核心區寫字樓擴充需求;

(2) 內地及非本地零售品牌趁低吸納擴展版圖,租賃呈現多元化與體驗式轉型,為店舖租務注入新動力;

(3) 逾億元或以上優質甲級商廈資產,續受到內地資金積極追捧,對資本市場帶來支撐作用;

(4) 人工智能與高新科技熱潮,拉動新型工廈及高標物流倉儲物業及數據中心用途的新型工廈需求持續凸顯;

(5) 過去半年,住宅市場顯著回暖,產生正面外溢效應並改善融資氣氛,並正逐步擴至工商舖投資市場;

(6) 港府「第一個五年規劃」與「北都專屬法例」定下清晰利好政策,為工商界提供更清晰、穩定的營商預期及長遠策略部署框架。

下半年利淡工商舖市道因素:

(1) 美國經濟及通脹表現反覆,美聯儲潛在的年底加息風險令利率走向不明朗,恐抑制下半年投資者的入市意欲;

(2) 內地進一步收緊跨境資本管制,限制境外投資資金流,將成為左右下半年大型商用物業大宗交易動力的關鍵變數;

(3) 優質商場空置率創歷史新高,高企的空置水平對業主造成重壓,預計下半年相關租金仍將受壓;

(4) 本地消費模式仍處結構性轉型陣痛期,網購持續衝擊二三線街舖與民生區域。

利嘉閣(工商舖)表示,按工、商、舖三大範疇細分,預期商廈在低基數下可追落後錄較大升幅,下半年買賣登記量看升逾11%,冀達600宗水平。(資料圖片)

工廈市場回顧及展望

利嘉閣(工商舖)地產-工商部高級營業董事朱亮恒指出,工廈經歷2025年下半年小休後,今年初隨整體樓市及經濟回暖,一舉創下近4年來的上半年度新高。總結2026年上半年,截至6月30日為止,全港共錄得1,385宗工廈買賣登記,涉及金額約70.52億元,較去年下半年的1,049宗及72.48億元分別大漲32%及微跌3%,反映工廈買賣登記量反覆向好,漸試近年高位;不過,因上半年缺乏大額工廈登記,故涉及整體金額為近6年同期新低。

今年上半年,工廈市場買賣繼續以細價物業作主導,當中1,000萬元以下者佔逾九成(90.2%);其中價格介乎200萬至500萬元以內的組別勁錄765宗登記,為交投最旺的組別,佔整體工廈登記量達逾55%,並較去年下半年的545宗大增40%。值得一提的是金朝陽持有的葵涌項目「iCity」4月以來減價重推第二期,三個月內成交超過155宗,每宗成交約為二百多萬元,反映市場對此類物業有所追捧。

上半年中高價工廈表現相對落後(見附錄表二),其中1億元或以上組別跌幅最大,上半年未能錄得任何成交,按半年急挫100%;而5,000萬至1億元以內組別則維持在9宗,無升跌,兩者表現均跑輸大市。至於買賣登記量升幅最大者為銀碼在2,000萬至5,000萬元以內的工廈,其次為200萬至500萬元以內的細價工廈,上半年分別錄得31宗及765宗登記,按半年各大升55%及40%,顯示中細價工廈更受市場垂青。

按地區劃分,在10個觀察區之中,上半年登記量錄得八升兩跌,當中以葵涌區的75%升幅最凌厲,上半年共錄得365宗,並再次成為最活躍的觀察區;其次柴灣/筲箕灣區亦由去年下半年的36宗,大增61%至今年上半年的58宗。至於榜內交投量第二活躍的,亦是傳統工廈重鎮荃灣區,過去半年大錄186宗登記,且按半年增加了54%(見附錄表三),成為觀察區內第三大升幅者。相對逆市錄得跌幅者有兩區,分別是長沙灣區及觀塘區,前者錄77宗挫37%,後者也跌17%錄129宗登記。

從個別成交個案分析,上半年並未有逾億元的工廈登記,當中最矚目的要算是今年初西營盤干諾道西131號,涉及9,500萬元的登記;其次為紅磡崇平街2號富德中心3樓1至8室涉及的逾9,063萬元登記。另外,荃灣青山公路荃灣段611至619號東南工業大廈2樓A及B室亦錄得9,000萬元的買賣登記。

展望下半年,朱亮恒指出,工廈市場預計將延續「以價換量」的穩健走勢。隨著息率走向尚算平穩,加上現代物流、數據中心及凍倉等新興產業對高規格工廈需求依然殷切,將繼續吸引本地用家及長線資金低吸,預期下半年整體成交量可望溫和增長。然而,由於市場仍有一定新供應落成,加上整體經濟全面復甦需時,業主在議價上普遍採取務實態度,預料短期內工廈租金及售價將維持窄幅震盪,整體呈現「量穩價平」的整固格局。據此,朱亮恒預計下半年工廈物業買賣登記量可保持平穩微升,料達1,400宗,按半年微升1.1%;而成交金額亦相應看漲約6.3%,冀達75億元水平。

商廈市場回顧及展望

利嘉閣(工商舖)地產董事黃應年表示,商廈買賣自2024年下半年起連衝3個「半年度」後,於去年下半年觸頂,並於今年上半年稍作回氣整固。隨著下半年本港經濟持續靠穩,如配合港股反彈,在資本市場回暖下,有利商廈於下半年再次飛翔。

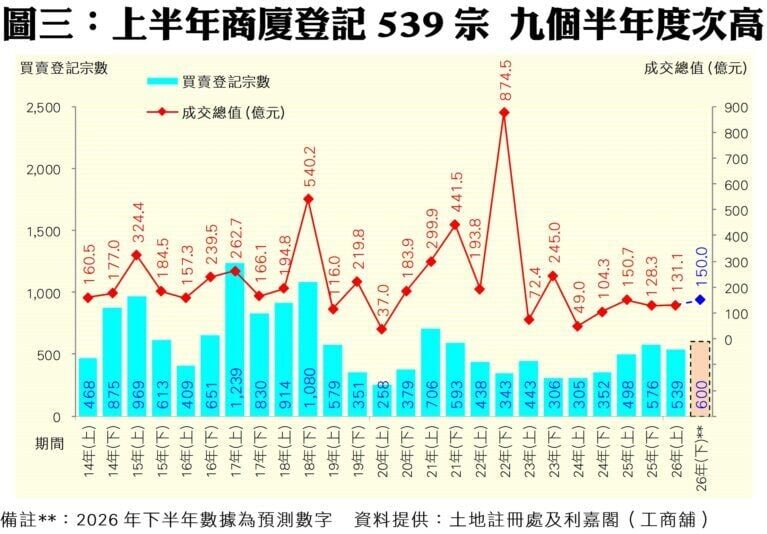

2026年上半年,截至6月30日止,商廈物業買賣登記共錄得539宗,較去年下半年的576宗下跌6%;金額方面,背馳微升2%,達131.11億元,出現「量跌值升」的走勢,買賣登記量連升3個「半年度」後回軟,但仍為近9個「半年度」次高。

以價格類別劃分,上半年七個價格組別的商廈買賣登記量錄得四跌兩升一持平,跌幅介乎5%至16%不等(見附錄表四)。其中以銀碼1億元或以上的高價組別買賣登記量跌幅最顯著,期內錄得16宗,較去年下半年的19宗減少16%,反映此類大額成交有所放緩。此外,上半年買賣登記最活躍者為銀碼介乎200萬至500萬元以內的細價商廈,期內共錄187宗登記,按半年亦跌14%;至於逆市錄得升幅較大者為介乎5,000萬至1億元以內及500萬至1,000萬元以內的兩個組別,上半年分別有15宗及154宗登記,按半年各升15%及3%,表現較為突出。

從本行長期觀察的11個地區作分析,有7區的登記量在上半年錄得跌幅,當中以西營盤/堅尼地城區及北角/炮台山區的跌勢較大,期內分別錄得33%及23%的跌幅,各得6宗及20宗登記;此外,旺角/油麻地區也少11%,共錄65宗登記。至於上半年登記最活躍的觀察區為上環/中環/金鐘區,期內勁錄107宗買賣,惟按半年也跌4%,第二多則為旺角/油麻地區的65宗。此外,逆市錄得升幅的三區中,以觀塘區升幅最大,按半年急漲72%,至共有62宗買賣登記,而尖沙咀/佐敦區及葵涌區也分別升了27%至61宗及升17%至7登記(見附錄表五)。

檢視2026上半年,較矚目的貴重商廈登記包括有,中環皇后大道中99號中環中心32、36、37、56、62及76樓,涉及登記金額高達26.19億元。另外,黃竹坑香葉道36號偉華匯地下及6至18樓、連20個車位及5個廣告位等,亦以近8.39億元登記轉手;至於大角咀必發道100號全幢亦以近7.49億元登記售出。

前瞻下半年市況,黃應年指出,隨著下半年續有海量企業排隊來港上市,辨公室需求持續,加上中外資機構加快重返香港核心商業區,將推動商廈租售需求復甦。在優質盤源吸納進度理想、市場信心提振的拉動下,預期下半年商廈整體成交量與價格均將回穩,優質項目的售價及租金有信心徐徐向好。黃氏相信,下半年商廈買賣登記量續有上升空間,有望上試至600宗水平,重越近5年半新高,按半年料反彈11.3%,輕微跑贏大市;至於登記金額則料相應挑戰150億元水平,按半年望漲14.4%。

店舖市場回顧及展望

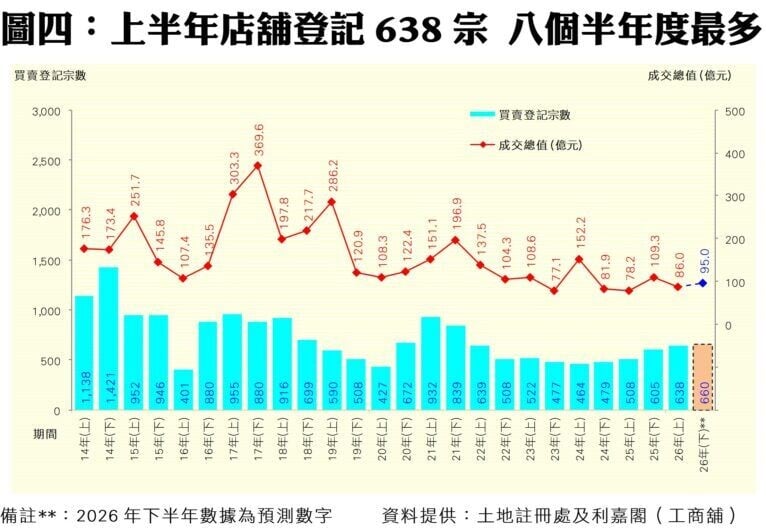

利嘉閣(工商舖)地產-商舖、商業及投資部高級營業董事鄭得明表示,今年上半年店舖市道受惠於旅客人數持續上升及內地品牌進駐,核心區街舖空置率進一步改善,交投及租賃氣氛逐步回暖。

2026年截至6月30日止的上半年,店舖物業買賣合共錄得638宗,較去年下半年的605宗上升5%,連升4個「半年度」並創近4年同期高位,至於較去年同期的508宗更大升25.6%;成交金額方面,今年上半年店舖登記金額達86.04億元,較去年下半年的109.30億元跌21%,主因期內高價成交較少之故。

按物業價格分析,在7個價格組別的店舖物業交投量當中,2026上半年出現三升四跌,當中升幅最顯著者為銀碼介乎500萬至1,000萬元以內的組別,上半年登記量共有92宗,按半年升31%;而200萬至500萬元以內者按半年亦升20%至203宗,並成為登記量最旺的組別(見附錄表六)。至於逆市錄得跌幅者,當中以5,000萬至1億元以內組別的59%跌幅最大,只錄11宗登記,按半年少16宗。

值得注意的是,2026年上半年,部分傳統核心區及民生區的買賣皆持續上升,如灣仔/銅鑼灣區及紅磡/土瓜灣區的買賣登記量按半年分別錄得50%及1.37倍的升幅,反映核心區及民生區市道同見改善。至於升幅顯著的還包括尖沙咀/佐敦區,按半年升35%,錄42宗登記。不過,部分民生區,如觀塘區、荃灣區及元朗區也錄得明顯跌幅,分別挫61%、48%及48%(詳見附錄表七)。

分析上半年一些矚目舖位成交,包括有尖沙咀廣東道4至8號地下及1樓連B廣告位,涉資高達13.35億元的登記;其次是油麻地彌敦道525號至543A號部份地下至3樓基座涉及的3.13億元登記;至於另一較大額的登記為金鐘金鐘道89號力寶中心1樓4號舖、閣樓1層1號室及閣樓2層部分的轉手個案,涉資達近3億元。

展望下半年,鄭得明指出,店舖市場預料將穩步向好,市況呈現正面且微升的走勢。隨着經濟進一步改善,本地消費氣氛升溫,加上特區政府積極推動「盛事經濟」吸引高消費訪港旅客,核心零售區的街舖需求將持續釋放。在內地知名品牌與體驗式消費商戶的積極擴充帶動下,預期核心區舖位空置率將穩步下降,整體舖租及售價有望於下半年錄得溫和升幅,展現觸底反彈的韌性。

鄭得明預期,下半年店舖每月平均買賣登記若能維持在約110宗水平,即下半年合計約有660宗登記,料較上半年微升3.4%。至於下半年店舖買賣登記總金額料達95億元,將按半年升約一成(10.4%)。

即睇工商廈買賣盤 (HOUSE730)

ADVERTISEMENT