【儲蓄保險vs定期存款】點揀好?必讀5大考慮因素

究竟在定期存款與儲蓄保險之間點揀好?Bowtie 為你深入比較這兩類理財產品,並讓你了解5個重要的考慮因素。

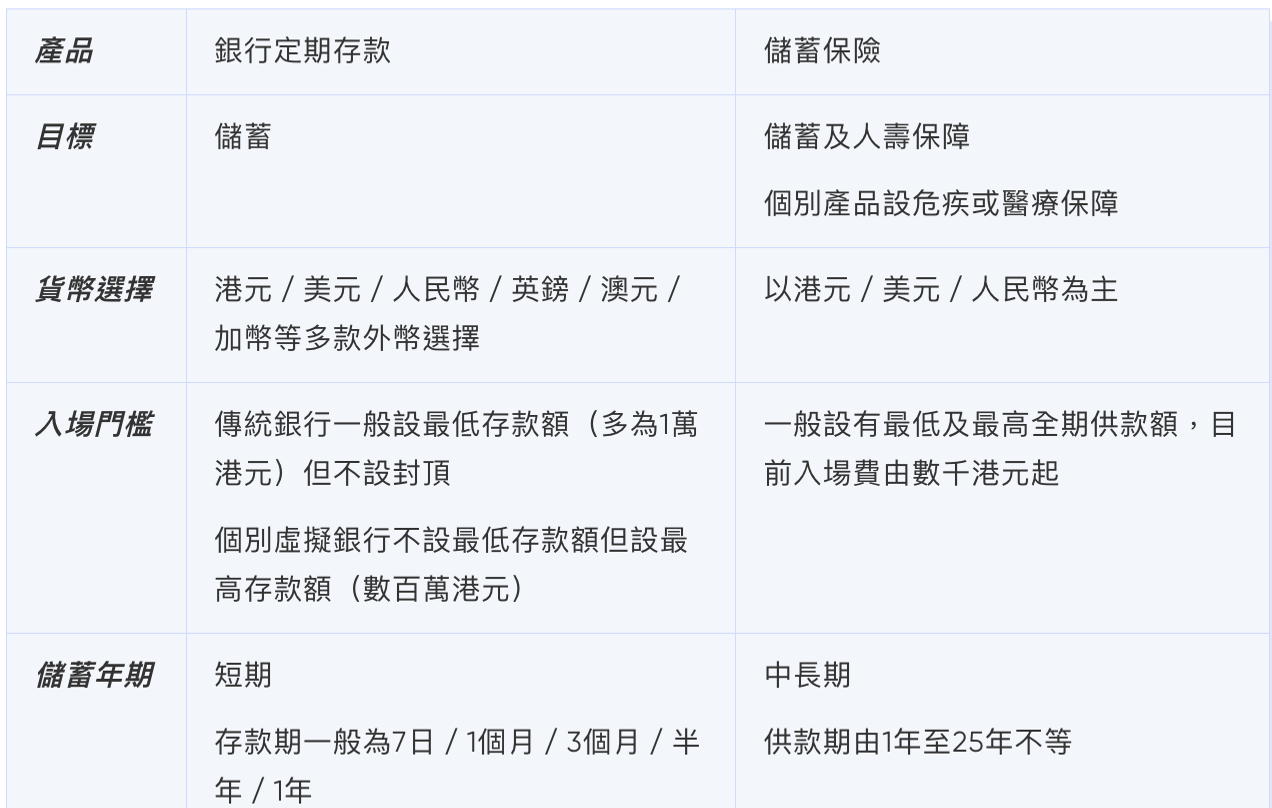

定期存款是甚麼?

定期存款為銀行常見的儲蓄計劃之一,銀行客戶須開立定存戶口並存入資金,期滿之前不能隨意提款,在期滿後則可連本帶利取回。由於定存資金有存放時間限制,因此其利率會較活期存款的利率為高。

各大銀行會按存款水平及同業拆息水平等因素,不時調整定存利率。由於本港利率大致跟隨美國利率走向,在減息預期升溫下,本地大型銀行的港元定存利率已由2023年平均4.14%回落至2024年上半年平均約3.4%的水平。須留意的是,有時銀行會以較吸引的定存利率吸引客戶,但很多時也訂明僅限於新資金存款。

儲蓄保險是甚麼?

儲蓄保險在功能上結合了儲蓄及其他保障(一般為人壽保障,也有保單包含危疾及醫療保障),一般以儲蓄為主要目標,保障成份較低。儲蓄保單在固定年期內或終身提供保障,投保人可選擇一次過繳付或分期繳付保費(分期繳付期間保費固定不變)。儲蓄保單一般提供保證現金價值,分紅型保單更會提供非保證紅利。目前市場上的5年期短期儲蓄保險(美元)提供的期滿保證內部回報率(IRR)可達4%以上(2024年9月)。

定期存款及儲蓄保險詳細比較

揀定期定儲蓄保好?5個必讀考慮因素

存款保障

不同幣種的銀行存款均受到「存款保障計劃」保障,每位存款人的最高保障額為$50萬港元(2024年10月1日起保障額更會提升至$80萬港元)。

反觀儲蓄保險的供款就不受有關計劃的保障,投保人須自行評估承保保險公司的財政狀況及信貸評級等背景。不過,各保險公司的償付能力及營運情況亦受到保險業監管局的密切監察,而本港開埠至今亦未曾出現人壽保險公司倒閉或破產的情況,有意投購儲蓄保險的朋友也毋須過於擔心。

供款額度及形式

目前定期存款的入場門檻很底,個別虛擬銀行不設最低存款額,換句話說$1也可以定存;但傳統銀行一般只接受$1萬或以上的定期存款,而且存款人須作一筆過存款。

至於儲蓄保險,一般「入場費」由數千港元「起錶」,保費除了可一筆過繳付,亦可選擇不同年期的供款期。如選擇分期繳費,則供款期內的保費不變,投保人能更容易預算。

儲蓄年期

銀行定存的儲蓄期較短,存款期可短至7日,亦可長達12個月,存款人可視乎不同長度存款期提供的定存利率,作出個人化的儲蓄部署;而儲蓄保險的供款期可以由1年至25年不等,儲蓄金額更可長期滾存,屬於較長線的儲蓄部署。

【儲蓄保險vs定期存款】點揀好?必讀5大考慮因素

實際回報水平

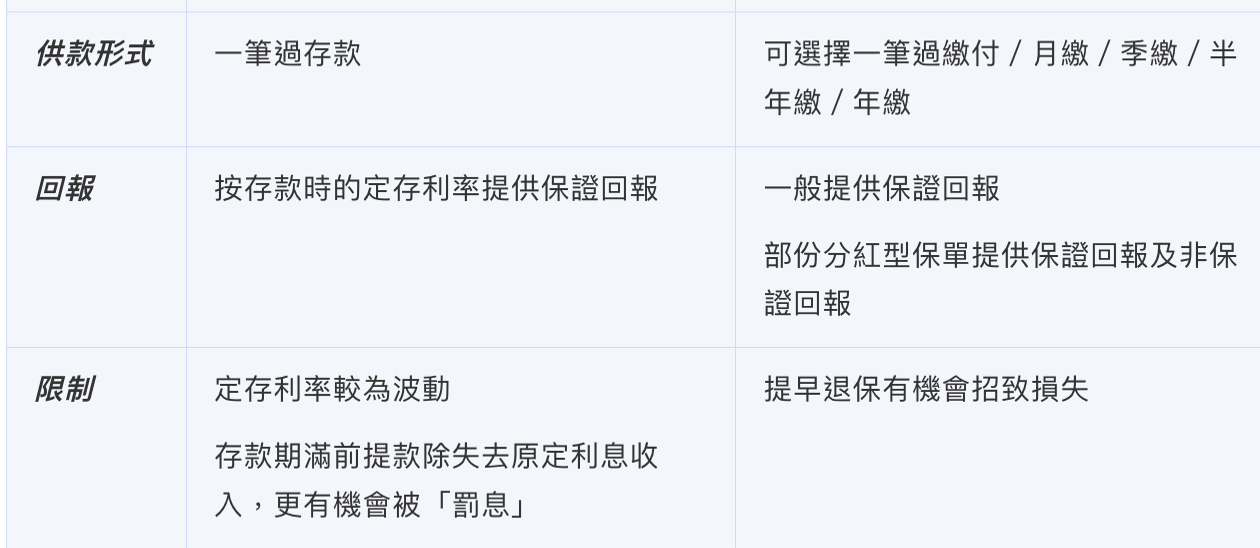

定期存款合約提供保證回報,目前本港的港元定期存款(3個月)利率約為3厘多(2024年9月),個別提供迎新或新資金優惠的銀行,其利率可能更高。須留意,定存利率會因應美國利率走勢及本地銀行體系資金情況而不時變化。

短期儲蓄保險多數提供保證回報,投保人可直接比較期滿保證回報率及期滿保證IRR;長期儲蓄保險多數結合保證回報及非保證回報,實際回報有機會比保險公司公布的預期回報為低,非保證回報部份更有機會出現負回報。投保人除了比較此類保單的保證回報率外,亦可留意保單的預期回報率及保險公司同類產品的紅利實現率往績。

靈活性

定期存款合約一經落實,存款人就不能隨意提早提款,若決定提早解約,則須向銀行支付手續費,即俗稱的定存「罰息」,費用與定存利率及剩餘的合約存款期掛鈎,一般最低消費為$200。

除了極少數短期儲蓄保單保證即時回報,投保大部分儲蓄保單而提早退保(特別是投保後的首數年),可取回的保單現金價值很大機會低於已供款總額,即投保人將招致實際金錢損失。因此,投保儲蓄保單此必須評估自身的長期保費承受能力,盡量按原定計劃保留保單,不宜提早退保。

「保還保,儲還儲」點解比投資儲蓄型終身人壽保險更有保障?

除了選擇保證回報率偏低的終身人壽保險外(大家可以利用Bowtie獨家的 BTIR 試算表,了解這類保單的實際回報水平),大家可以考慮採用「Buy Term, Invest the Rest」策略,即購買純保障的定期人壽,再配搭保證回本較高的短期儲蓄保險或其他投資產品,這樣便可以較低的保費開支,同時獲得人壽保障與可觀的儲蓄回報。

Bowtie 保泰人壽授權轉載