長壽是一種福氣,然而時間是金錢的「敵人」。有本地社企於今年初的調查發現,近五成人認為退休收入不足夠或不知道能否支付退休開支,他們平均每月退休開支11,577元港幣(下同),惟家庭退休開支竟 12,921元。退休後如何謹慎保存財富,以保能夠持盈保泰,原來是人生最大學問。

本地社企「樂活新中年」年初發布《新中年退休計劃態度和行為調查》,訪問約 340 名年齡 45 歲或以上的退休和準退休人士的會員,當中有65%人表示已經退休,並發現逾三分一受訪退休人士表示最主要靠「積蓄儲備」支持退休生活,緊接是長俸、租金、年金、強積金等。

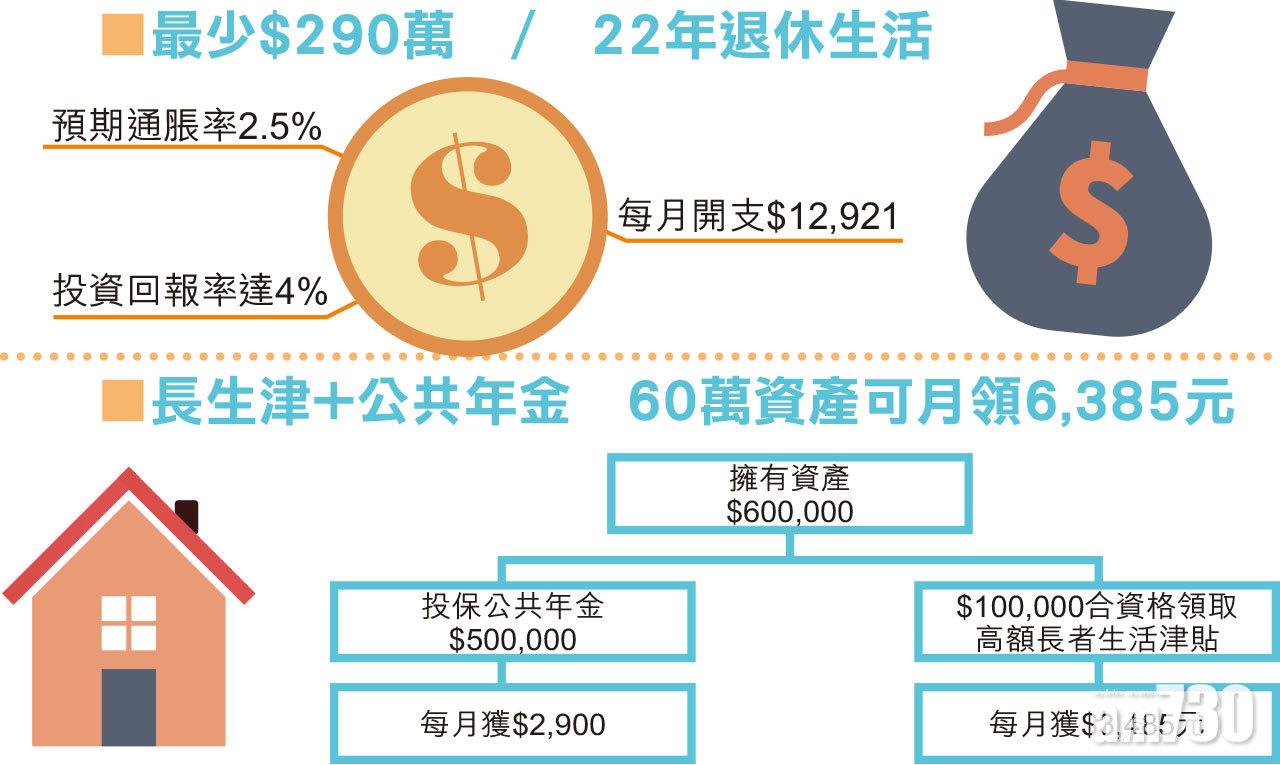

290萬退休金僅支持22年

據政府統計處資料顯示,目前本港男女性平均預期壽命分別約81歲和約87歲,距離退休年齡65歲長達約22年。以積金局網站內的「退休需要計算機」計算退休生活所需的金額,假設退休年齡為65歲、預計退休後的每月生活開支為12,921元、預期壽命為87歲、預期在退休後的投資回報率達4%和預期通脹率2.5%,22年的退休所需總金額逾290萬元,而這金額忽略了其他重大的額外開支。

長生津配公共年金 每月最高製逾6千元

坊間有各式退休理財工具,如年金計劃、安老按揭等提升退休儲備。此外,政府亦為本港65歲或以上有經濟需要人士補助生活開支,包括下月1日起實施的「高額長者生活津貼」,合資格人士每月可有3,485元津貼。加上政府即將推出公共年金,以保障「夾心階層」及基層員工的退休生活。勞工及福利局局長羅致光在網誌舉例指,一名65歲人士若有60萬元,超過長者生活津貼的資產限額,但如果把其中50萬元購入公共年金,每月可領取約2,900元年金。餘下10萬元資產,因此符合資格領取每月3,000多元的高額長者生活津貼,每月共可獲6,300多元。

善用退休儲備

有財務策劃師建議把退休儲備分成三部分:

1. 足夠約3至5年短期生活需要的流動現金;

2. 5年後才動用,能追上通脹的中度風險資產組合(例如具投資級別的債券或債券基金,或儲蓄保險);及

3. 8至10年後才動用,適度進取、期望長遠有理想價值的投資組合(例如股票基金或混合資產基金)。

隨年齡增長逐步減持風險較高的資產(例如股票),並相應增持風險較低的資產(例如債券),以減低投資風險,保障長線回報。

要達到「退而不憂」,心須審慎規劃妥善的退休收入方案。