(由左至右)世邦魏理仕香港商舖部租賃資深董事兼主管溫運強、世邦魏理仕香港工業及物流部執行董事兼主管黎尚文、世邦魏理仕香港顧問服務首席營運官馮慧詩馮慧詩、世邦魏理仕香港研究部執行董事兼主管陳錦平、世邦魏理仕香港資本市場部執行董事兼主管甄浚岷、世邦魏理仕香港估值及諮詢服務部執行董事 郭偉恩

世邦魏理仕發表最新2026 年第一季度香港房地產市場回顧,甲級寫字樓租賃市場中環租賃需求顯著改善,帶動空置率下降及租金強勁回升;相比之下,非核心分區的租金持續下跌,市場表現明顯分化。

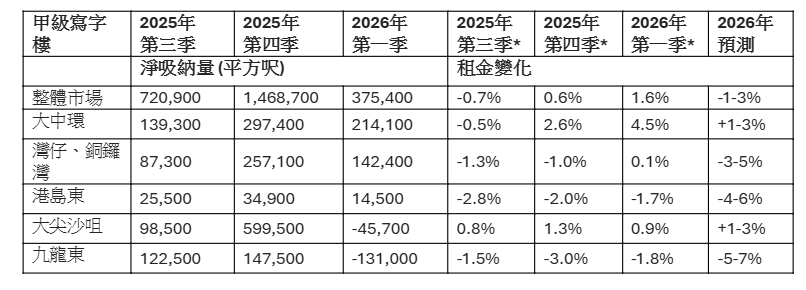

本季淨吸納量錄得375,400方呎,連續第四季保持正數;過去四季累計淨吸納量達270萬方呎。當中,中環錄得162,900方呎,為連續第五季錄得正淨吸納,主要受甲級A1及非A1寫字樓出租率改善帶動。大尖沙咀錄得負45,600方呎,為自2024年第四季以來首次轉負;九龍東同樣出現負吸納,主要因租戶遷往新辦公室後,退回原有空間所致。

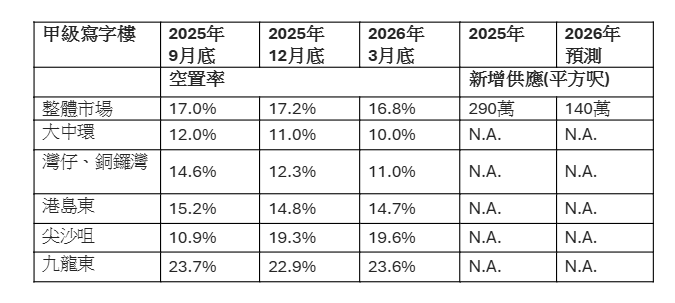

本季未有新供應,加上正淨吸納,整體空置率按季下降0.4個百分點至16.8%,為自2015年第二季以來最大跌幅。整體租金按季上升1.6%,為自2018年第三季以來最強勁升幅,主要由中環(按季上升5.9%)及大尖沙咀(按季上升0.9%)帶動。中環甲級A1寫字樓租金按季急升12.1%,創2010年第三季以來最快增速;而所有主要非核心分區租金則持續下跌。

世邦魏理仕香港顧問服務首席營運官馮慧詩表示,2026年第一季租賃動能雖受季節性因素影響而放緩,但部分分區仍錄得對高質素寫字樓的租戶需求持續增強。銀行及金融服務機構表現尤為活躍,積極尋求「擇優而遷」及升級選項。淨吸納連續第四季保持正數,反映市場對優質寫字樓的需求依然強勁。中環甲級A1寫字樓因空置率處於低單位數水平,租金錄得自2010年第三季以來最顯著的季度升幅。展望未來兩季,隨着本地財富管理及保險行業持續擴張,租賃成交量有望較第一季進一步回升。

低空置率推動商舖租金按季上升0.9%

基本面於2026年第一季持續改善,1至2月合計訪港旅客人次按年上升18.4%,較2025年第四季的12.7%進一步加快。1月份零售銷售按年增長5.5%,延續2025年第四季6.6%的升幅,亦明顯高於2025年第三季的0.3%。

核心零售區租賃市場,受季節性因素影響,核心區租賃成交面積按季有所回落,但按年仍然上升,本季錄得214,000方呎的新租賃面積。餐飲行業的租賃面積按季大跌43%,僅佔整體成交量的35%,為過去四季中最低比例。時尚品牌為第二活躍行業,佔整體成交量22%,創2016年第四季以來新高,其餘行業僅錄得零星成交。

空置率及租金表現,核心零售區高街鋪空置率按季微升1.0個百分點至6.8%,為自2024年第一季以來第二低水平。低空置率推動租金按季上升0.9%,並已連續第十五季錄得增長。

世邦魏理仕香港商舖租賃部執行董事兼主管溫運強表示,儘管經濟逆風持續,香港的零售及旅遊市場依然展現強勁韌性。香港消費模式正日益以「體驗導向」為主,許多零售品牌,特別是國際奢侈品牌,正將業務集中於核心地段,選擇整合門店網絡,減少店舖數目,同時租用面積更大的店舖,但以加強品牌故事傳遞及客戶互動。此趨勢推動了主要零售區一線街道空置率維持於低水平。配合北上消費趨勢,香港消費者對內地品牌的接受度亦持續提升。除過去數年擴張迅速的中資餐飲及電動車品牌外,亦留意到愈來愈多中國時尚、美妝及金融證券品牌正積極探索在香港不同地區的零售發展機會。

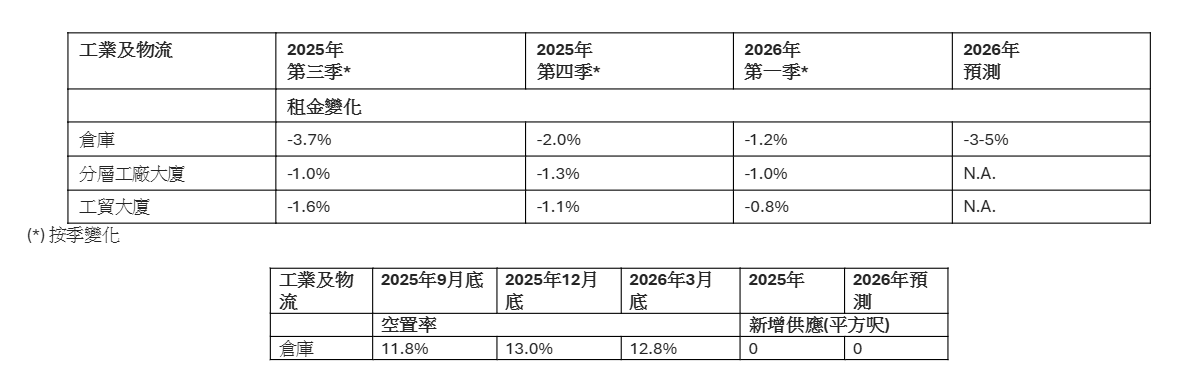

倉庫租金按季再跌1.2% 連續第九季共跌13.7%。

貿易活動表現,2026年1至2月整體貿易額按年上升31.9%,承接2025年全年15.5%的增幅。同期香港貨櫃吞吐量按年下跌5.4%,惟航空貨運吞吐量則按年上升8.1%。

租賃活動,2026年第一季新增租賃面積共達682,800方呎,按年上升17.4%。受電子產品行業需求帶動,物流企業佔整體租賃量31%。主要成交包括超級市場集團租用位於葵涌的和記物流中心約95,200方呎,以及外國建築材料供應商租用位於元朗的正興貨倉約68,700方呎。

空置率及租金表現倉庫空置率按季下跌0.3個百分點至12.8%,反映淨吸納量回復正數,達135,800方呎,並結束連續四季的淨撤出租趨勢。儘管空置率改善,業主為提升出租率而持續下調租金,倉庫租金按季再跌1.2%。這標誌着租金已連續第九季下跌,自2023年第四季高位起,累計跌幅達13.7%。

世邦魏理仕香港工業及物流部執行董事兼主管黎尚文表示,業主願意調整租金預期,證明有助刺激市場需求,倉庫淨吸納量自2024年第四季以來首次回復正數。全球貿易市場的不確定性以及油價上升,促使物流營運商對營運成本採取更審慎態度,因此未來數月的租賃氣氛料將維持審慎。不過,為配合長遠業務發展及提升營運效率,企業對升級設施的需求將持續,並繼續推動對高規格倉庫的需求。這類需求較不易受短期市場波動影響,當中以電子商務營運商所帶來的需求尤為顯著。

學生宿舍令酒店投資回暖 中原15億入手九龍城富豪東方酒店

利率及融資環境,美國聯邦基金利率於2026年第一季維持不變,市場對年內是否進一步減息仍存不確定性。1個月期香港銀行同業拆息(1M-HIBOR)由2025年12月31日的3.08%回落至2026年3月30日的2.28%,有助紓緩部分香港商業物業所面臨的負息差壓力。

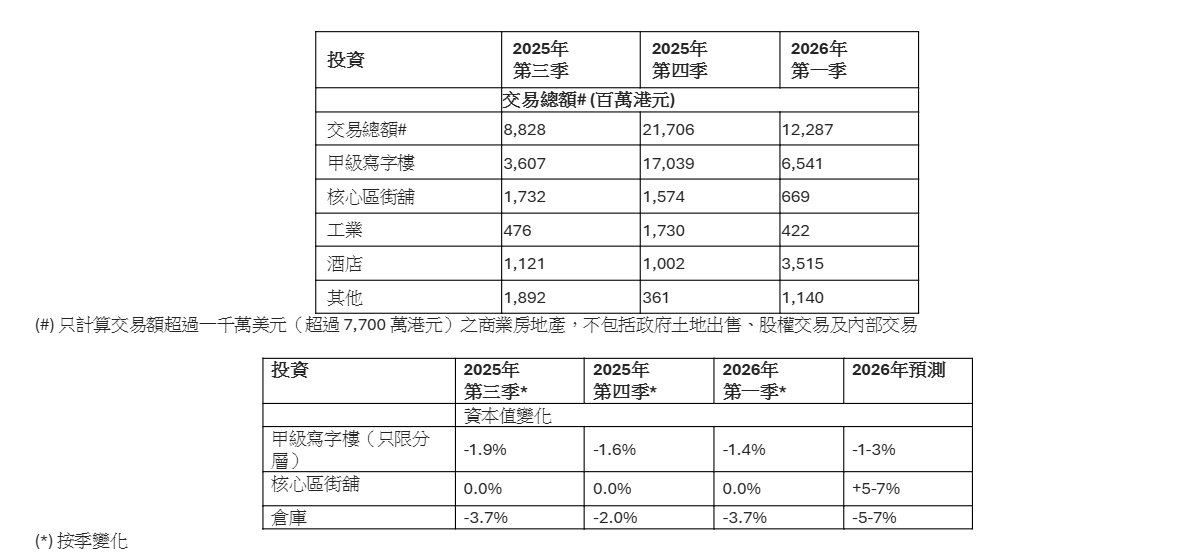

投資成交表現,儘管受前一季度高基數影響,投資成交額按季回落43%,但2026年第一季投資金額仍按年大增105%至123億元,主要由教育機構及自用買家需求所帶動。

寫字樓仍為最活躍投資板塊,強勁的自用需求確保寫字樓繼續成為最主要的投資類別,佔整體投資金額53%。主要自用成交包括香港大學以38億元購入位於上環干諾道西92-103A號的寫字樓物業,以及大新銀行以8.39億元購入黃竹坑Viva Place的10層樓面。

酒店投資回暖,本季酒店投資明顯升溫,機構投資者積極物色可作學生宿舍改建的項目。相關成交包括中原投資以15億元購入九龍城富豪東方酒店,以及華潤隆地(CR Longdation)以9.54億元收購位於葵涌的悦品酒店(Hotel COZi‧Oasis)。

成交宗數回升及受壓資產活躍,本季成交宗數按年上升26%至29宗。當中涉及財務受壓資產的14宗交易,以顯著折讓價吸引私人投資者及發展商進場,成交總額達87億元。

世邦魏理仕香港資本市場部執行董事兼主管甄浚岷表示,市場已出現專業投資者逐步回歸的跡象,若相關趨勢持續,未來投資成交量有望進一步上升。除本地自用買家及長線投資者對大幅折讓資產的機會型需求外,包括部分房地產基金在內的專業投資者,亦持續關注教育板塊的增長機會。市場對可轉作學生宿舍的酒店及住宅項目,以及其他可合法用作教育用途的商業設施之興趣日益增加,預料此趨勢將於年內持續。

世邦魏理仕香港區研究部主管陳錦平表示,雖然全球經濟逆風及政策調整持續影響短期市況,但香港房地產市場在2026年已站穩腳步。觀察到多個板塊的市場信心有所提升,主要受惠於本地金融市場基本面改善、傳統及新興產業的租賃需求回暖,以及專業投資者重返市場。這有助市場於中期實現漸進且可持續的復甦。

即睇全港各區最新筍盤、一手盤、二手盤及樓市走勢等資訊 (House730)

ADVERTISEMENT