高力:今年中環金鐘甲廈租金料升5%|樓市數據

高力發布《2026年第一季市場報告》,指出香港物業市場於2026年初展現較為穩定的走勢,部分主要板塊開始初現穩定跡象。儘管地緣政治緊張局勢及中東地區持續衝突仍為市場情緒帶來不確定性,但貿易環境改善及借貸成本回落,有助紓緩下行風險,並逐步恢復市場信心。

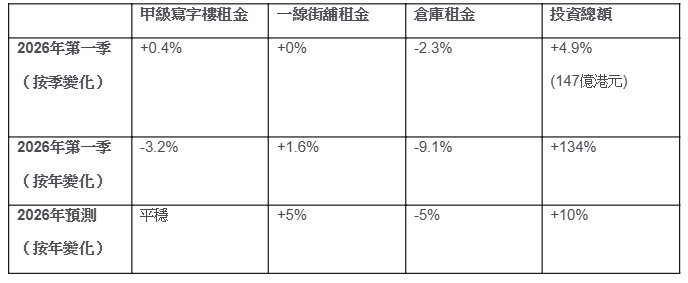

香港甲級寫字樓市場於2026年初持續回穩,租賃需求延續升勢,淨吸納量已連續第四季錄得正增長。單計2026年第一季,淨吸納量達正65.1萬方呎,主要由中環及金鐘持續強勁的需求所帶動。整體空置率仍處於17.1%的較高水平,主要反映過去數年供應累積影響,惟隨著核心與非核心資產表現分化,整體市場情緒已有所改善。

核心商業區的優質資產於本季表現領先,中環及金鐘甲級寫字樓租金按季上升3.5%,顯示「升級搬遷(flight-to-quality)」需求持續。金融機構、專業服務公司及保險業趁租金調整期升級至配套完善、質素更高的寫字樓空間。相對而言,非核心分區表現持續受壓,九龍東租金按季下跌1.2%,進一步加劇市場兩極化。

高力香港企業客戶服務主管顏慧萍表示,展望2026年,寫字樓市場的兩極化走勢料將進一步加劇。在需求高度集中、優質供應有限的支持下,核心商業區的優質資產預期將率先帶動市場復甦。中環/金鐘寫字樓租金於2026年有望上升約5%,而非核心區的寫字樓則因用家持續重視質素及地段,料仍面對下行壓力。

香港甲級寫字樓市場於2026年初持續回穩,租賃需求延續升勢,淨吸納量已連續第四季錄得正增長。

核心一線街舖租金全年或升最多5%

香港零售市場於2026年初持續改善,受惠於零售銷售表現穩健。年初首兩個月零售銷售額按年增長11.8%,為連續第十個月錄得升幅,增長主要由電子產品及耐用品的強勁需求,以及珠寶鐘錶類別持續向好所帶動。

第一季租賃活動在長假期後維持季節性放緩,整體表現符合歷史走勢。一線街舖租金整體保持穩定,按年錄得1.6%的增長,租賃需求仍集中於地段優越、中等面積的鋪位。面積介乎1,500至2,000方呎的零售單位預期將成為最受租戶青睞的類型,而金融機構及專門店仍屬活躍租戶。

高力香港研究部及零售顧問主管李婉茵表示,展望2026年,零售市場前景仍然正面。在大型盛事及旅遊業復甦的支持下,核心一線街舖租金全年有望上升最多5%。金融機構及以旅遊紀念品為主的零售商將持續擴充,以把握消費增長機遇。即將實施的《2026年食物業(修訂)規例》,允許合資格餐廳申請攜帶狗隻入內的許可,亦有望為業主提供額外契機,提升零售及綜合項目的體驗元素。

首季倉庫租金按季下跌2.3% 按年下跌9.1%

2026年初,香港工業物業市場在短期內仍然受壓,主要受地緣政治不確定性上升及外圍需求表現偏軟所影響。市場活動按季有所回升,但整體仍以續租為主。在供應壓力持續的情況下,業主為挽留租戶而提供輕微租金讓步。第一季倉庫租金按季下跌2.3%,按年下跌9.1%,反映市場競爭仍然激烈。

高力香港企業客戶服務主管顏慧萍表示,工業租金預計至2026年底將再下調約5%。業主料將持續提供額外租賃優惠,包括加裝冷氣及更具彈性的租約條款,以維持出租率。然而,結構性需求基礎依然穩固。沙嶺數據中心用地批予內地營運商,突顯市場對科技相關工業用途物業的長遠興趣持續存在。

投資市場整體成交額按季升4.9%

2026年第一季,香港投資市場成交表現回暖,整體成交金額按季上升4.9%,達147億元。在HIBOR回落、大型寫字樓交易出現,以及住宿類資產交投活躍的帶動下,市場情緒有所改善。

儘管寫字樓投資額較2025年第四季的高基數有所回落,仍佔第一季整體投資額的59%。期內,逾一億元的寫字樓交易錄得87億元,主要由京東及香港城市大學等大型收購個案帶動,終端用家需求保持穩健。酒店及服務式住宅表現尤為突出,第一季成交額已達去年全年約八成,突顯投資者對住宿類資產的濃厚興趣;零售物業投資亦錄得溫和的按季增長。

高力香港資本市場及投資服務主管翟聰指出,寫字樓及住宿類資產預期於2026年將繼續成為香港投資市場的核心動力。寫字樓資產的成交價格仍現折讓,配合核心區租金初現企穩跡象,為投資者提供具吸引力的入市機會。住宿及教育相關資產亦有望受惠於政策支持及非本地學生需求持續上升。整體而言,2026年投資成交量料將按年增長約10%。

高力香港研究部及零售顧問主管李婉茵表示,香港物業市場在踏入2026 年後整體穩定性有所提升,各板塊表現分化趨勢更趨明確。儘管外圍不明朗因素仍然存在,貿易環境改善及利率回落正逐步重建市場信心。觀察到租戶及投資者取態更趨審慎,並傾向聚焦具長期價值、地段優越的優質資產。

即睇全港各區最新筍盤、一手盤、二手盤及樓市走勢等資訊 (House730)

ADVERTISEMENT