自願醫保計劃讓受保人有更多住院及醫療選擇。

公營醫療體系面對的壓力日益沉重,香港特區政府早在多年前已打算推出自願醫保,以便將部分「公院」病人轉往私營醫療市場,減輕公立醫院醫護人員的壓力。經過多年商討,食物及衞生局終於在4月1日起推出「自願醫保計劃」,若不幸患病需住院,亦有更多選擇。

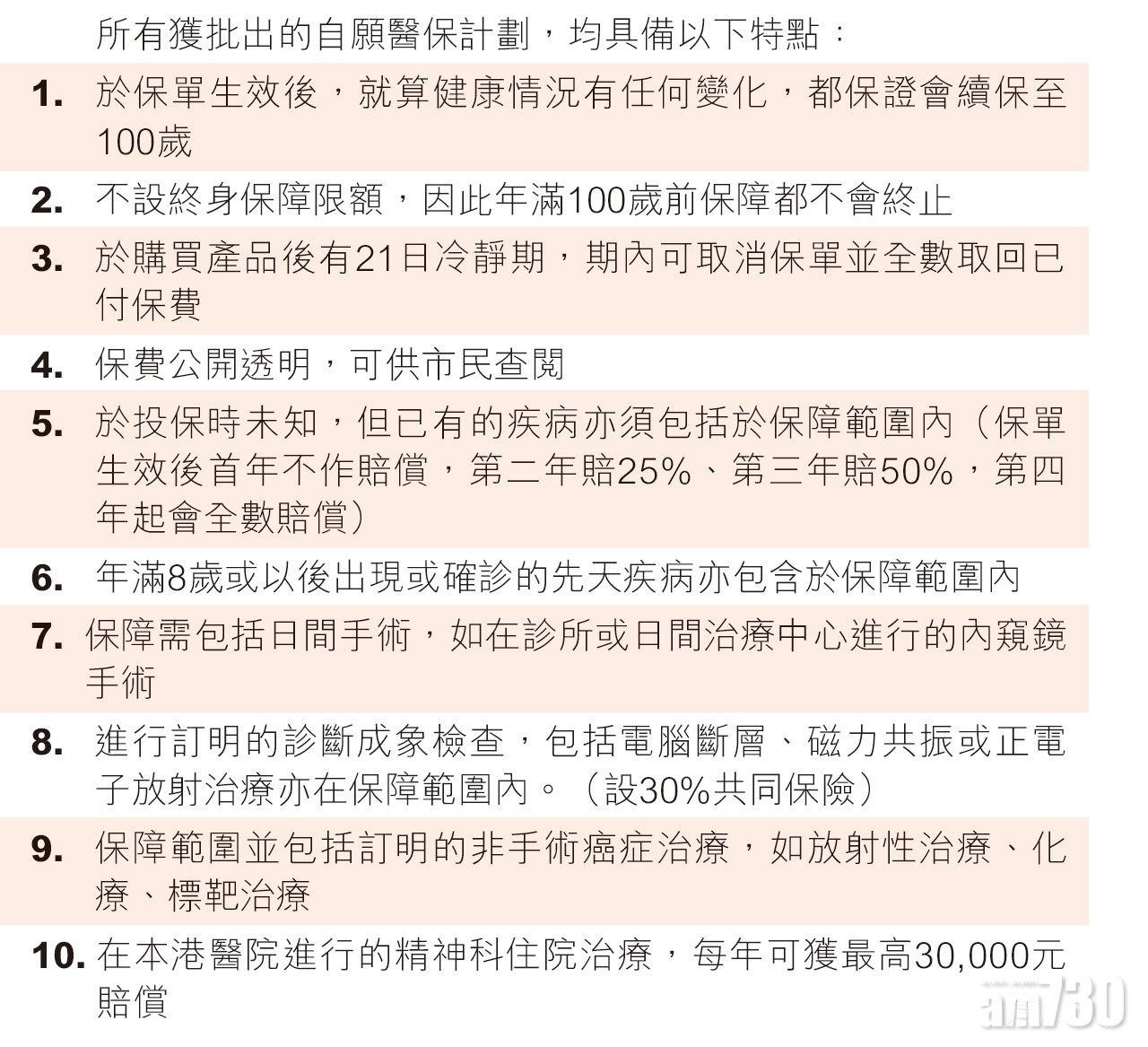

現有25間保險公司參與成為自願醫保計劃的產品供應商,會提供標準及靈活兩種被認可的不同計劃。當中標準計劃具有固定產品設計,須符合自願醫保的最低規定要求,故各產品提供者所提供的標準計劃在內容設計上均大同小異。而靈活計劃的產品保障更具彈性,亦較標準計劃有更高保障額及更大的保障範圍。暫時獲批的標準計劃及靈活計劃共有38款,產品數目將不斷增加。

投保前比較清楚保費條款

根據政府公布的數字,標準計劃的平均每年保費為4,000元,但保費會隨年齡增加/繳費方式不同、不同保險公司提供的優惠等而有所不同,故投保前要先比較不同公司的收費。各公司的計劃於細節上也會有差異,在選擇前也要先比較清楚。此外,市民於投保前也可考慮專家意見,並綜合考慮相關公司的售後服務、索償程序及理賠速度等不同因素在內,再作出決定。

需注意標準計劃所承保的只屬基本保額,有機會不足以繳付部分私人醫院的醫療住院費用,餘額需由自己支付。而靈活計劃的保額雖然較高,但可選較多保障項目之餘,亦會提供較高保障額,故市民可了解清楚不同計劃詳情後,選擇合適計劃投保。

清晰保障範圍免爭拗

需留意自願醫保屬個人保險,可供個人或為家人購買,但保障並不包含非住院醫療(如門診),亦不包括住院現金、危疾現金等保險,更不屬於團體醫療保險。計劃為自願投保性質,就算投保後仍可選擇使用公立醫院的服務,標準計劃的基本保障(精神科治療除外)會提供全球保障,而靈活計劃的附加保障亦會適用於訂明的地區。病人只要接受訂明的醫療項目,或需要住院都可申請索償。另外,如你已購買醫療保險,你的保險公司已參與自願醫保計劃,你可以於現有保單續期時,獲得一次機會轉移保單,可視乎個人需要決定是否將保單轉移至自願醫保產品。

扣稅額按稅率計算

市民購買認可的自願醫保產品,其中一大賣點是可申請扣稅,每名受保人可用作扣稅的保費上限為8,000元。但保單持有人必須為納稅人或其配偶,受保人須是「指明親屬」。扣稅額按照每名受保人的保費及稅率計算,假設納稅人為自己的自願醫保保單申請扣稅,其每年繳交保費為5,000元,如稅率為17%,可扣減的稅款為850元;假設稅率為15%(標準稅率),則其可扣稅款為750元。納稅人可同時為自己及指明親屬的合資格保單申請扣稅,申請的保單數目沒有上限。