有沒有發覺,近來一些關於監管內地市場的消息,不少都是由外媒報道的?一個新鮮滾熱辣的例子,根據財經資訊平台REDD報道,有三間內房企業獲內地監管機構選定作示範,批准他們可在短期內發行人民幣債券。

等等,自中國恒大集團(3333)出現債務危機後,陸續有內房企業涉及信貸違約,債券市場早已風聲鶴唳,現在又有誰肯去認購新債?當局也想得周到,為吸引投資者認購,將同時發行信用違約保護工具,即是為債券一旦違約而買保險。當然,最終市場反應如何,還得看債券的息率、違約工具的購買成本等。

有說內地政府只要一聲令下,要求國有銀行負起社會責任去認購新債,不是省時又省力?如果世事如此簡單就好。國有銀行都是上市公司,同時需要向其他股東負責,當然不願承擔過大的風險,勉強的話只會遭市場離棄。

近年內房股飽受債務困擾,特別是早年發行的美元債,強美元令債務雪上加霜。現在以人民幣發行債券,至少就不用顧慮當中的外匯風險了。再者,據聞不少銀行都「閂水喉」,拒絕為內房提供新貸(現代銀行都是這般作態,你沒有資金需要就想你借,有需要時就不肯借),一般相信上述措施有助恢復市場信心。

哪三家內房企業這麼幸運?就是龍湖集團(960)、碧桂園 (2007)和美的置業(3990)。若只計算民營內房企業,前兩者都是業界龍頭,財務較為穩健,獲選是理所當然,因為可以起示範作用。選後者就有點此料不及,一來公司規模較小,二來在股票市場的受關注度也較低。純粹靠估,正正因為上述兩點,有助測試市場反應。

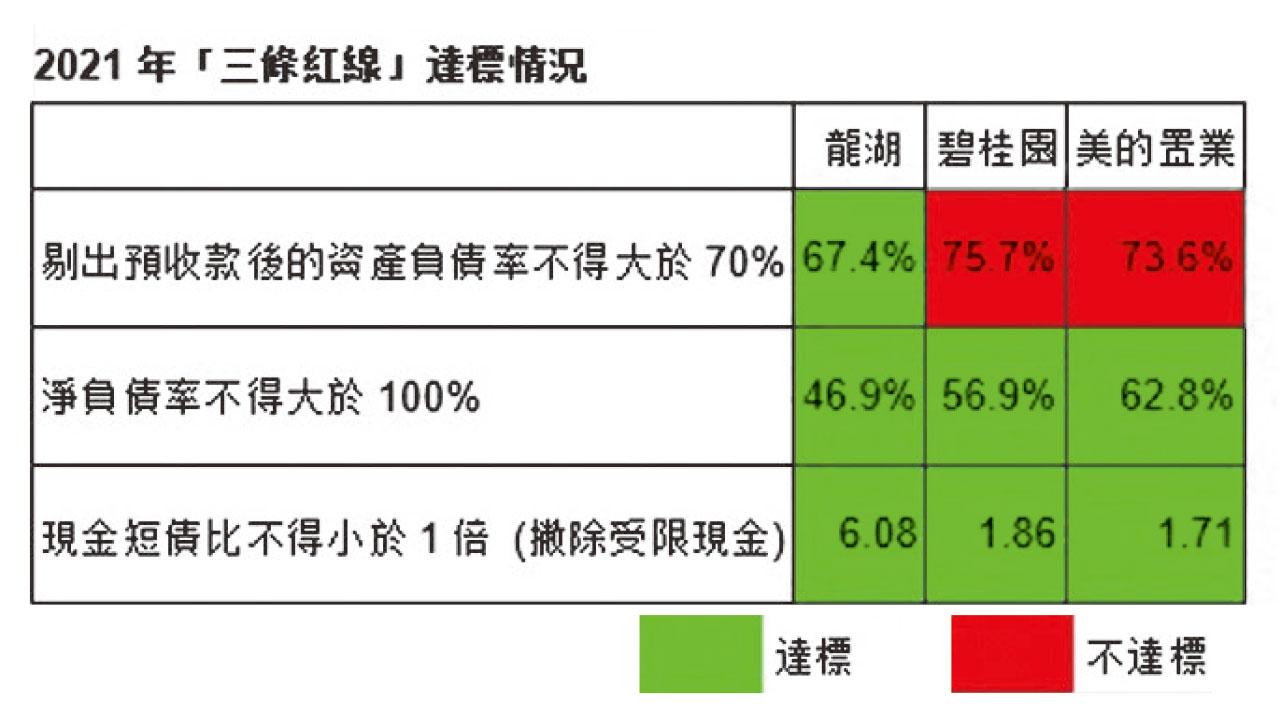

值得一提,以官方的三條紅線來看,在這三間企業當中,以龍湖的財務最為穩健。截至2021年12月,三條線全達標(見圖)。至於碧桂園和美的,雖然在資產負債率上仍未達到官方要求,但管理層預期將分別於2023年和2022年全部達標。不單如此,這三間內房企業都能按時完成公布去年業績,不像某幾間內房企業般,因未能刊發業績而需要宣布停牌。

特別是碧桂園和美的,其核數師是羅兵咸永道,早前財匯局就宣布,就恒大於2020年有關持續經營的匯報,對他們展開調查。可以想像得到,給監管機構盯上了,往後的審計必定非常謹慎。既然兩家房企能通過羅兵咸永道的審核,足以證明財務狀況沒有出現大問題。

一個有趣問題,既然三間房企財政穩健,為何不首先協助身陷財困的房企呢?當然不會,因為是次新措施是用作「示範」,許勝不許敗。

執筆之日,碧桂園宣布將發行不多於5億元人民幣債券,為期3年。美的也宣布將將發行不超過人民幣10億元的人民幣債券,為期4年。認購反應如何,值得我們留意。