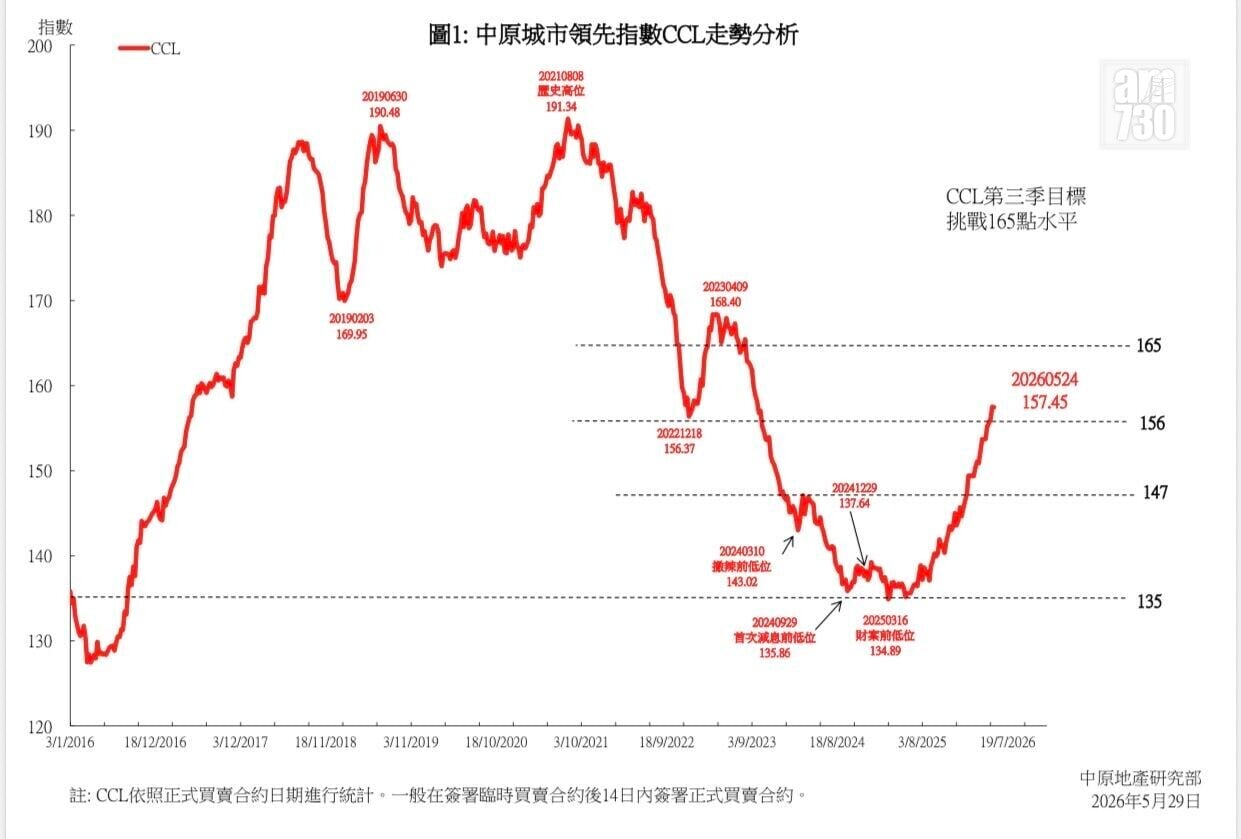

CCL連升5周後輕微回軟,但指數連續2周高企157點以上,仍為2023年9月底後139周(逾2年半)次高。(資料圖片)

反映二手樓價走勢的中原城市領先指數CCL最新報157.45點,按周微跌0.03%。中原地產研究部高級聯席董事楊明儀指出,多個新盤開售熱賣搶去焦點,而且不少二手筍盤已被消耗,CCL連升5周後輕微回軟,但指數連續2周高企157點以上,仍為2023年9月底後139周(逾2年半)次高。隨著樓市向好,業主持續大幅收窄議價空間,加上封盤反價下盤源減少,影響二手成交減慢,但有大型銀行調高小額按揭貸款現金回贈,相信繼續支持短期樓價向升未變,惟升幅可能略為放緩。第三季CCL目標165點(即2023年8月初油塘「親海駅II」公布首張價單前的水平),現時相差7.55點或4.8%。

楊明儀表示,自2025年5月拆息回落,樓價轉勢見底回升,再加上去年本地銀行兩次減息刺激,CCL較去年5月H按息再度低於封頂息當周的135.16點低位累升16.49%。CCL較2025年3月《財政預算案》前134.89點低位升16.72%,較2024年9月首次減息前135.86點低位升15.89%,較2021年8月191.34點歷史高位跌17.71%。5月27日市建局紅磡庇利街/浙江街項目截收27份意向書,30日荃灣「形瑨」第4輪價單發售52伙,31日土瓜灣「壹沐」第2期推售23伙,對本地二手樓價的影響將於2026年6月下旬公布的CCL才開始反映。

新界兩區樓價造好 港九齊跌

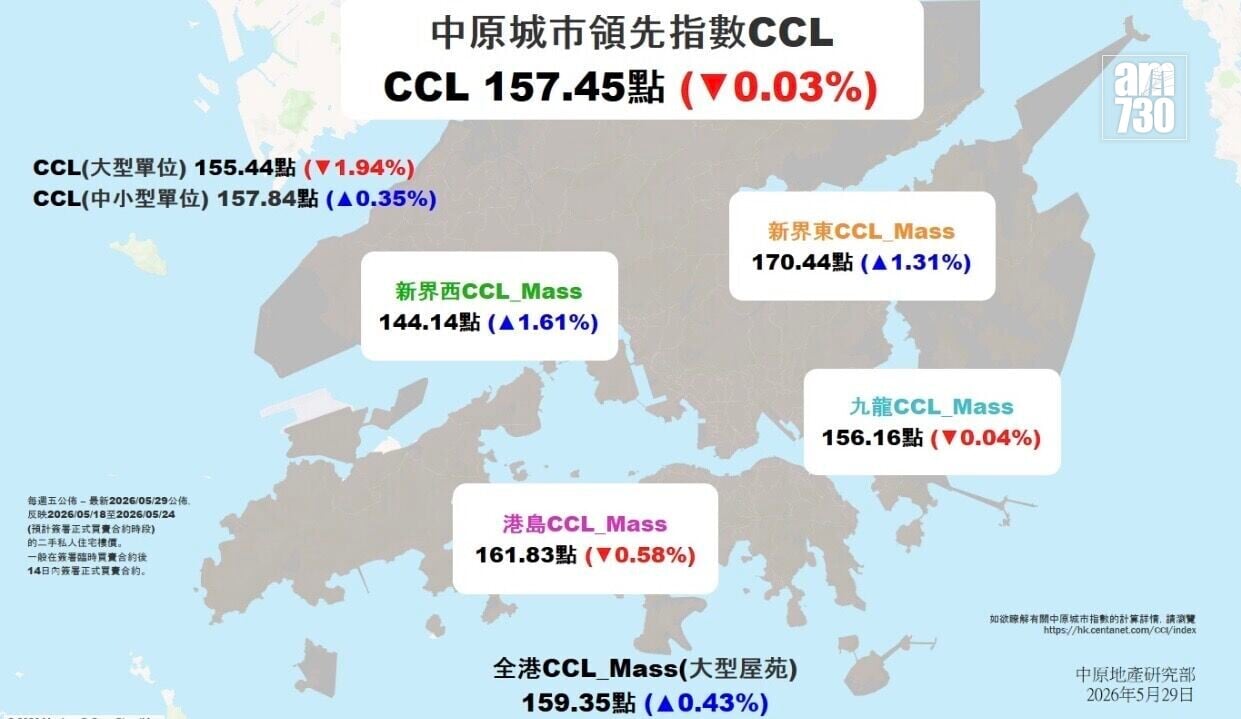

四區樓價表現方面,新界兩區升,港九市區跌。新界西CCL_Mass報144.14點,按周漲1.61%,連升4周共3.88%,指數創2023年10月初後137周(逾2年半)新高。新界東CCL_Mass報170.44點,按周上揚1.31%,結束2周連跌,指數創2023年9月中後140周(逾2年半)次高。

九龍CCL_Mass報156.16點,按周微跌0.04%,連升4周後橫行,指數仍為2023年8月底後143周(逾2年半)次高。港島CCL_Mass報161.83點,按周挫0.58%,上周升逾3%後今周回軟,指數仍為2023年9月底後139周(逾2年半)次高。

至於中原城市大型屋苑領先指數CCL Mass報159.35點,按周增0.43%。CCL(中小型單位)報157.84點,按周升0.35%。CCL Mass及CCL(中小型單位)分別連升2周及9周,累漲1.35%及4.59%,齊創2023年9月初後141周(逾2年半)新高。CCL(大型單位)報155.44點,按周跌1.94%,連升2周後回落,指數仍為2023年12月初後129周(近2年半)第4高。

2026年計,CCL暫時累漲9.26%,CCL Mass上揚9.76%,CCL(中小型單位)走高9.52%,CCL(大型單位)飆7.87%,港島上揚15.46%,九龍漲7.9%,新界東升7.45%,新界西增8.6%。

上周五(5月29日)公布的指數,根據2026年5月18日至24日簽訂正式買賣合約的中原集團成交計算。當中有七成半的交易是在2026年5月4日至10日簽臨時買賣合約,是5月4日黃竹坑港島南岸「DEEP WATER SOUTH」第6A期價單銷售113伙,8日中東局勢再度轉趨緊張,9日荃灣「形瑨」、土瓜灣「壹沐」第2期、鴨脷洲「PORTO」分別首輪價單銷售154伙沽清、150伙沽清及86伙售出44伙,10日紅磡「首岸」第3期首輪發售130伙沽清當周的市況。

ADVERTISEMENT