新盤Novo Land三期A熱賣,令屯門貨尾減少。(資料圖片)

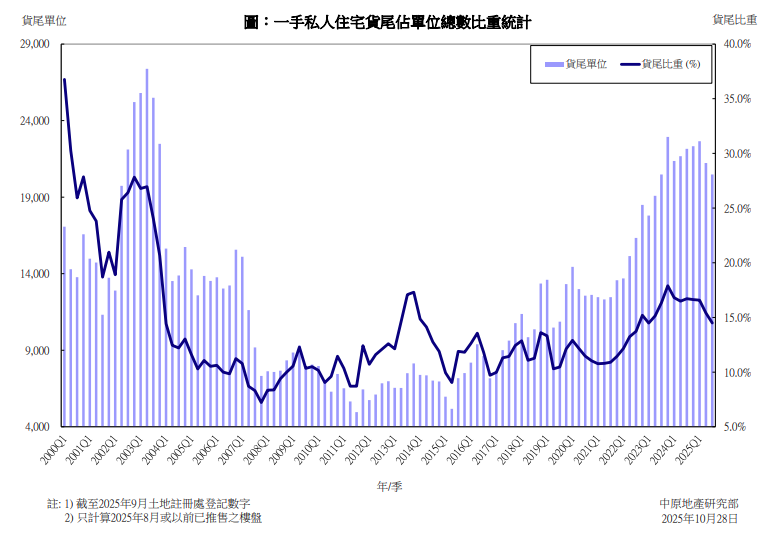

三大區域統計,只有新界區貨尾下跌,大減逾一千伙,創13季新低,按季減少1,155伙,現有7,437伙。日出康城十一期「凱柏峰」系列及「Yoho West I」貨尾銷售不俗,因此將軍澳及天水圍貨尾分別減少880伙及129伙。新盤「Novo Land」三期A及「朗日峰」熱賣,屯門及元朗貨尾皆有減少。惟「上然」三期銷情偏慢,所以大埔貨尾增加133伙,是新界唯一錄得升幅的分區。

九龍區貨尾連跌2季後回升,按季上升359伙,現有9,771伙。當中只有黃大仙(包括啟德)貨尾錄得升幅,大增1,071伙,因區內「維港‧灣畔」一期A、一期B及「Miami Quay II」首推,但銷情遜色,故推高九龍區貨尾數字。而長沙灣、何文田、旺角、觀塘及紅磡,按季均減少逾一百個貨尾。

海德園一期銷情平淡,以致筲箕灣貨尾增加。(資料圖片)

新界區貨尾大減逾一千伙 創13季新低

三大區域統計,只有新界區貨尾下跌,大減逾一千伙,創13季新低,按季減少1,155伙,現有7,437伙。日出康城十一期「凱柏峰」系列及「Yoho West I」貨尾銷售不俗,因此將軍澳及天水圍貨尾分別減少880伙及129伙。新盤「Novo Land」三期A及「朗日峰」熱賣,屯門及元朗貨尾皆有減少。惟「上然」三期銷情偏慢,所以大埔貨尾增加133伙,是新界唯一錄得升幅的分區。

九龍區貨尾連跌2季後回升,按季上升359伙,現有9,771伙。當中只有黃大仙(包括啟德)貨尾錄得升幅,大增1,071伙,因區內「維港‧灣畔」一期A、一期B及「Miami Quay II」首推,但銷情遜色,故推高九龍區貨尾數字。而長沙灣、何文田、旺角、觀塘及紅磡,按季均減少逾一百伙貨尾。

維港‧灣畔一期A、一期B銷情遜色,故推高九龍區貨尾數字。。(資料圖片)

港島區貨尾連升2季 按季微增43伙

港島區貨尾則連升2季,按季輕微增加43伙,現有3,271伙。雖然香港仔因港島南岸五期滶晨系列錄得不俗銷情,按季減少393伙。但「海德園」一期及「峻譽‧渣甸山」首推銷情平淡,以致筲箕灣及銅鑼灣貨尾分別增加537伙及105伙,影響港島區貨尾數字略有增多。

2025年第三季貨尾量較多的地區:黃大仙(包括啟德)5,700伙,大埔1,767伙,屯門1,530伙,元朗1,326伙,觀塘1,303伙,將軍澳1,088伙,何文田1,045伙。

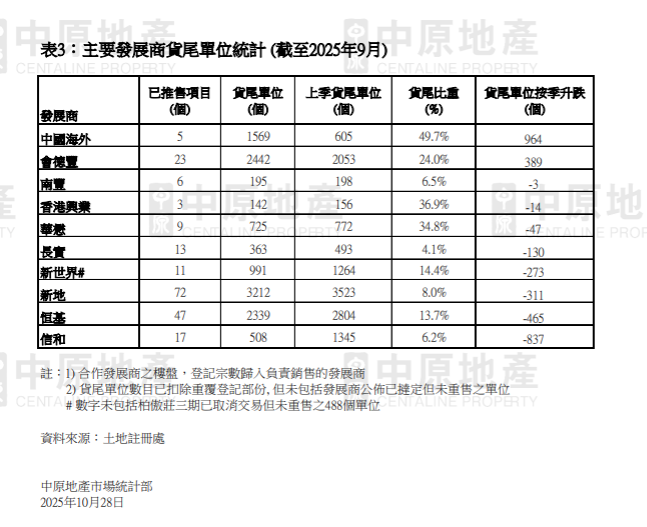

按主要發展商計,第三季有8個旗下新盤貨尾數字,按季錄得下跌。信和減少837伙最多,貨尾降至一千個以下,現僅有508伙。恒基減少465伙,現有2,339伙。新地減少311伙,現有3,212伙。不過,中國海外及會德豐貨尾按季錄得增幅,分別增加964伙及389伙,現有1,569伙及2,442伙。

ADVERTISEMENT

立即更新 /下載AM730手機APP 體驗升級功能