黑雨|極端天氣暴雨頻生,家居保險保障索償小貼士。(林俊源攝)

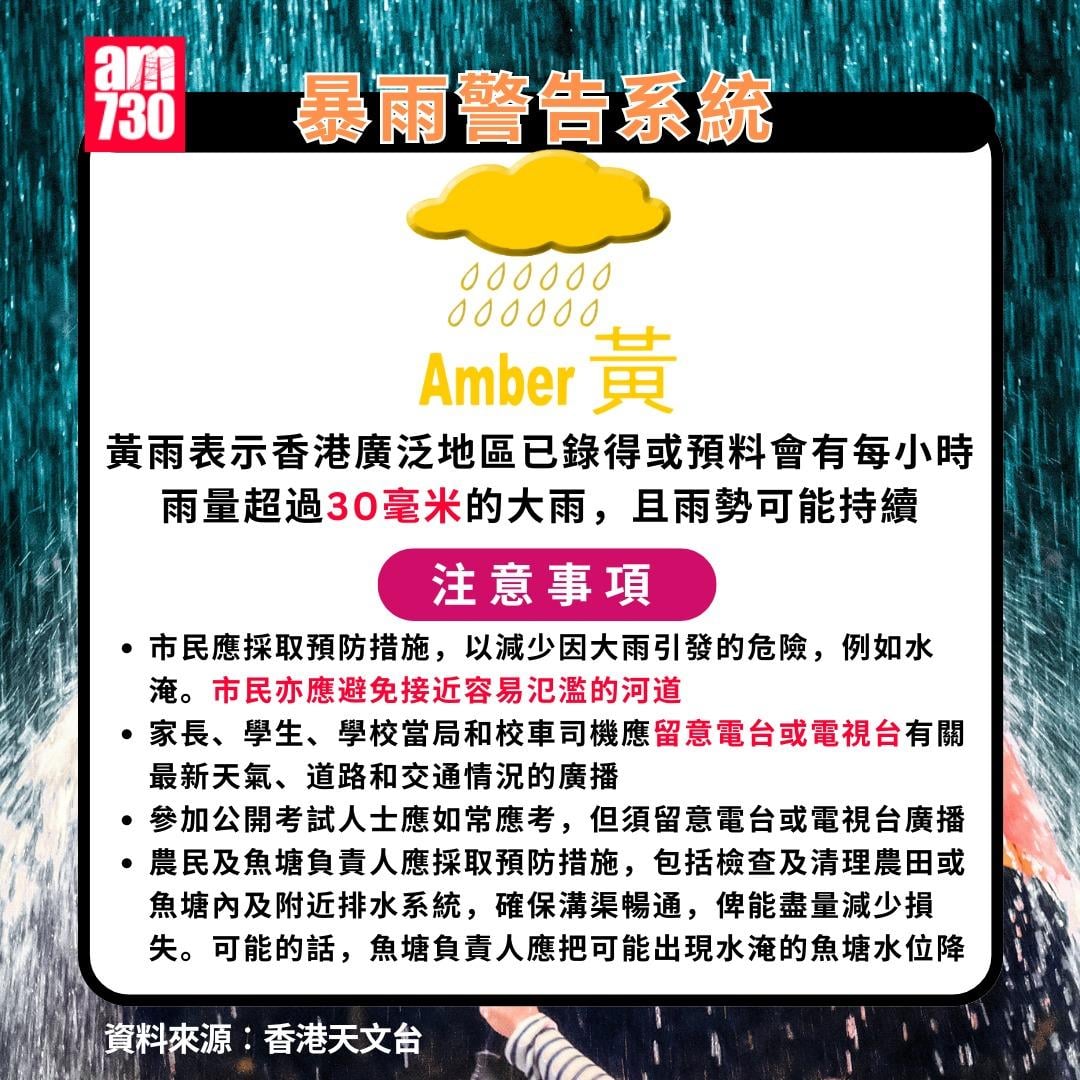

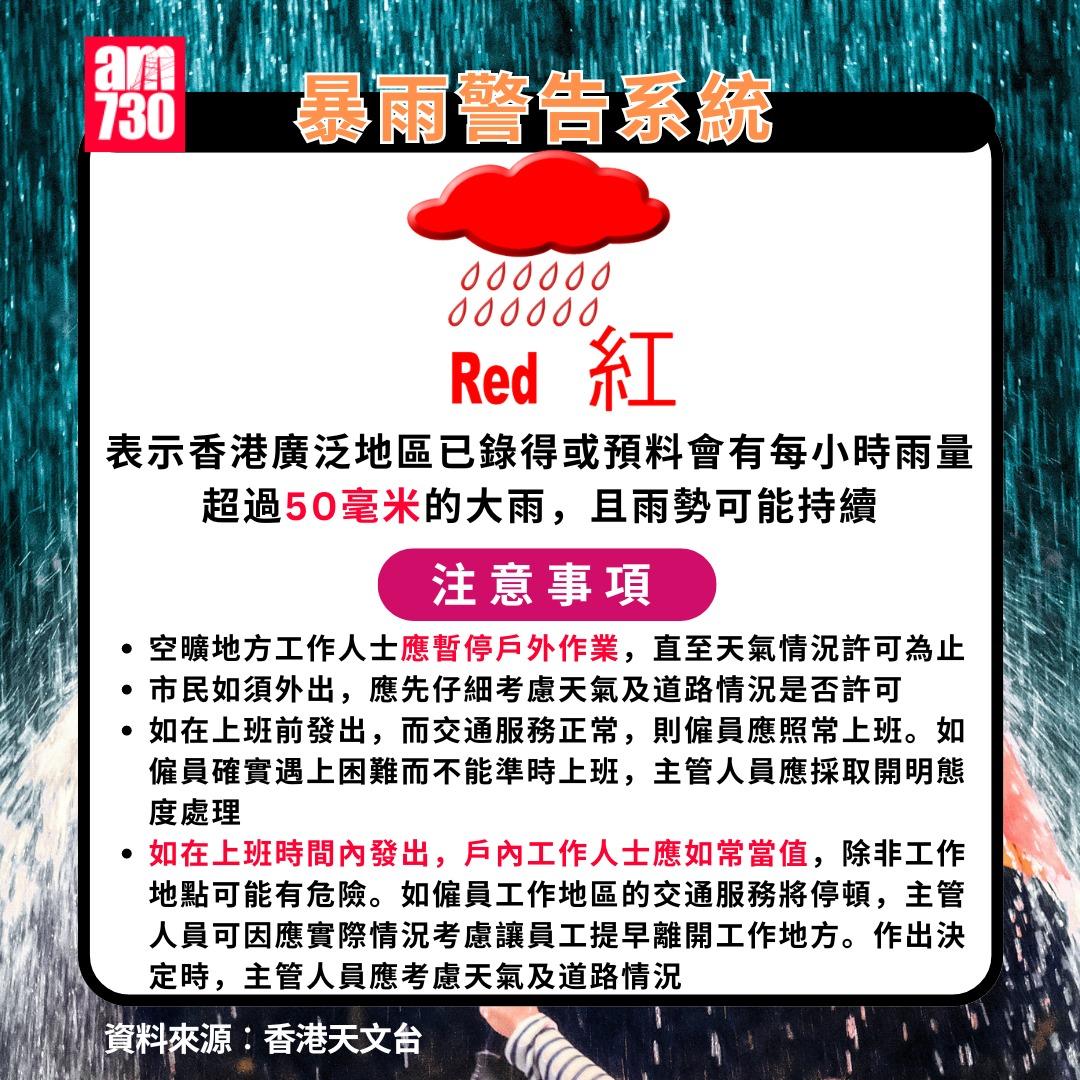

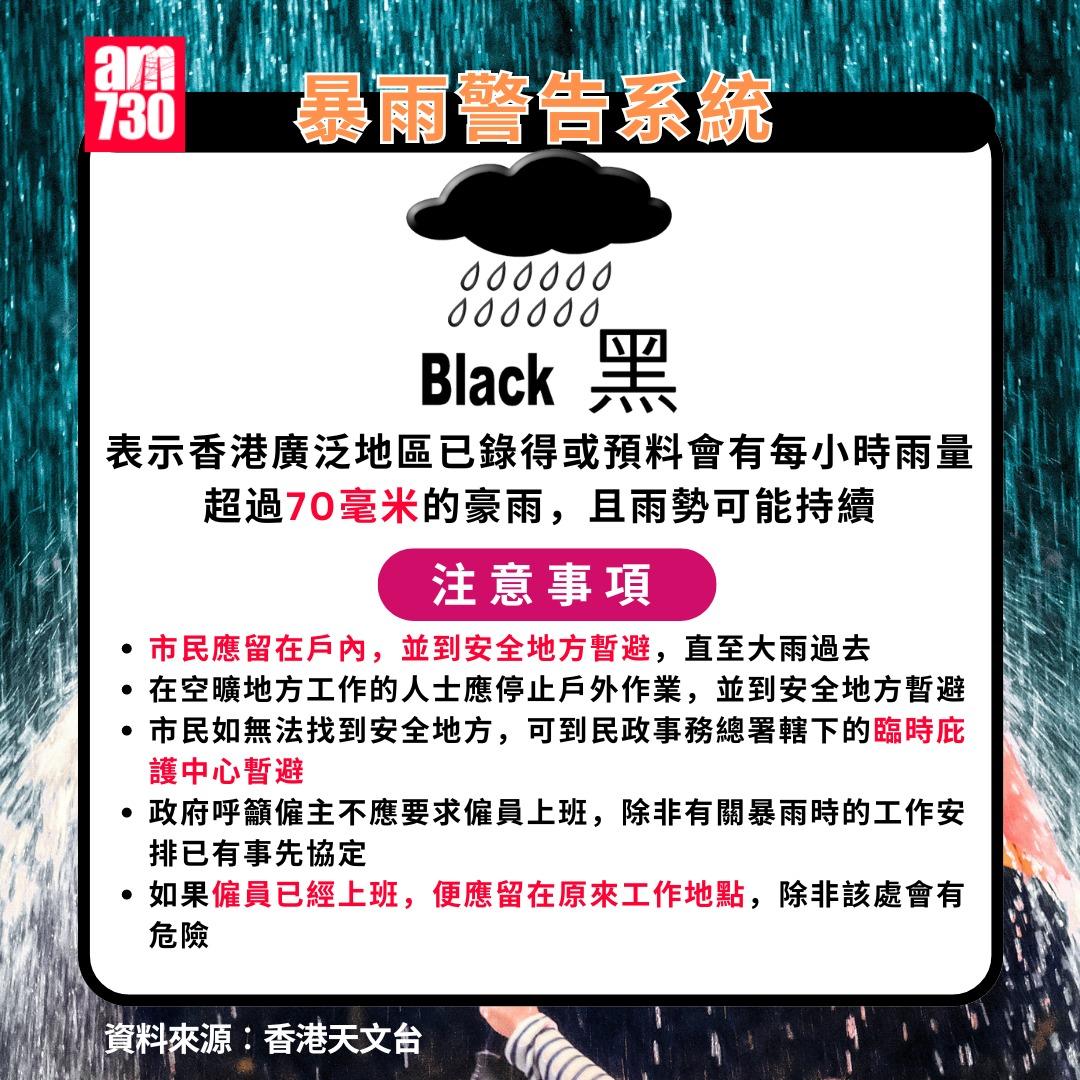

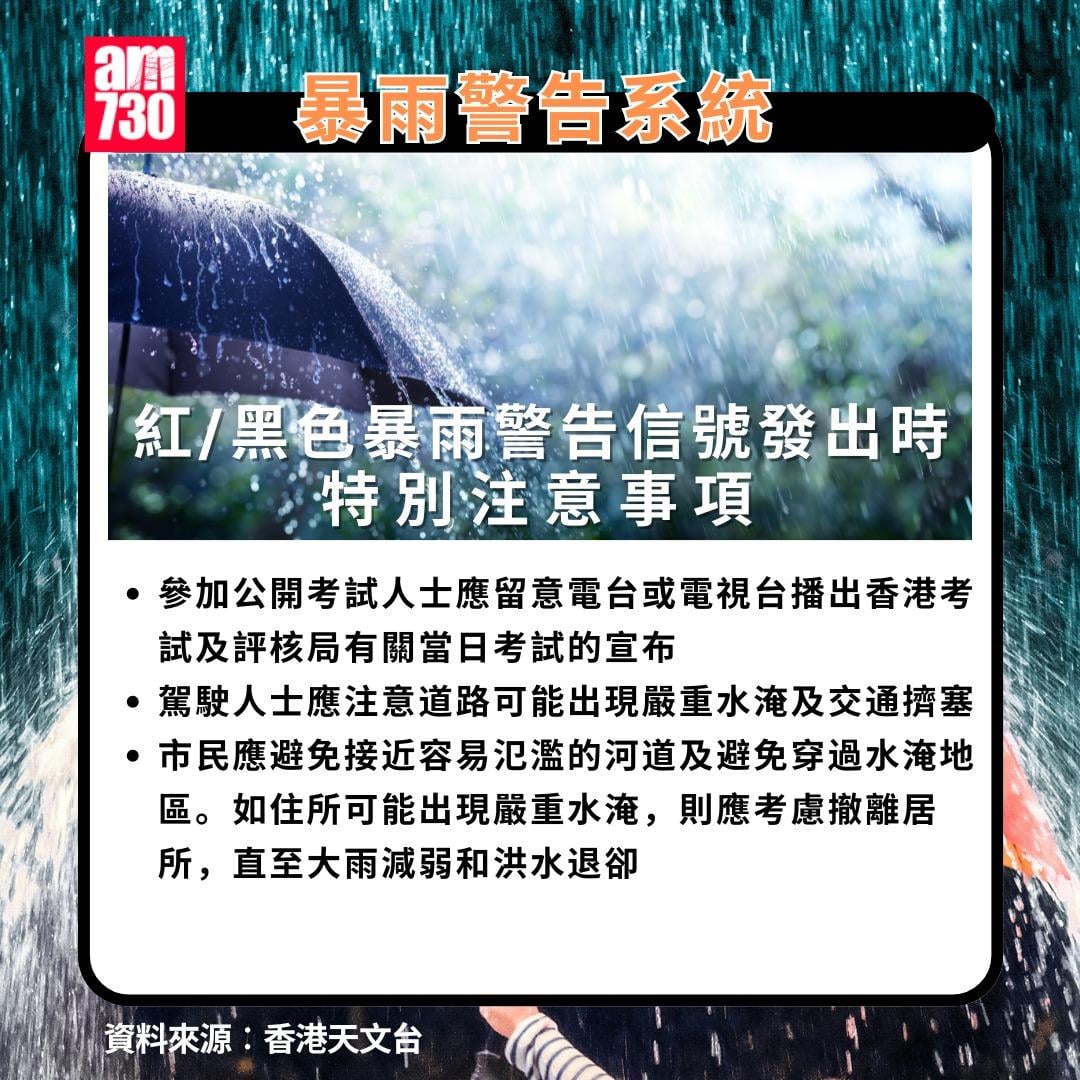

天文台今年7月至今共發超過10次紅雨警告,更在8日內4度發出黑雨襲港,打破有紀錄以來一年內發出最多黑雨紀錄,多區再次出現水浸以及港鐵站落閘。可以預期,這種極端天氣事件不僅威脅市民安全,更造成巨額財產損失,凸顯風險管理的重要性。以下一系列有關家居保險保障索償小貼士,有助市民了解保障範圍。

常見損毀與保障範圍

根據保險業監管局資料,2018年超強颱風「山竹」造成的保險索償高達30億港元。2023年颱風「蘇拉」和黑色暴雨分別引發3.61億和15.4億港元的索償。颱風最常見的損失為吹毀窗戶玻璃導致雨水進屋而導致水浸或室內財物受到雨水損毀,而在暴雨情況下,部分地下單位有機會如上述提及的個案造成洪水入屋,浸毀傢俬電器,甚至造成需要短暫在外另覓居所的情況。因此一份好的家居保險是必不可少。

以下是部分對於火險及家居保險在極端天氣下的保障範圍的疑問及解答:

問:如停車場水浸導致車位財物損失,是否在家居保險賠償範圍?

答:豪雨最怕水浸停車場而不受保,只要是入契車位,萬上遇上黑雨而導致車位財物損失及第三者責任也同時受到保障,關鍵是受保人須清楚了解保單條款上受保財物的定義。

問:颱風及暴雨後確認造成投保單位財物損失,應如何申請理賠?

答:理賠過程不同保險公司做法各異,傳統保險公司一般要求投保人先聯絡中介人,再由中介人向保險公司報告並安排公證行,其後保險中介人會與投保人及公證行三方溝通,約定時間由公證行到投保人單位進行損失點算,其後公證行將會向保險公司提交報告,過程需時以月計算,最長個案有長達數個月仍未完成理賠,投保人在這期間亦不能修復損毀的傢俬或電器。

問:家居保險是否只會賠償颱風及暴雨所造成的實體財物損失?如投保單位不宜居住,到酒店暫住的開支是否在保障範圍?

答:不同保險公司的保障範圍各異,部份保險公司不會提供投保人居所因損毀而導致需在外暫住的開支,或需要投保附加保障才可保障相關開支。

問:因颱風及暴雨引致的滲水損壞木地板或牆身、傢俬電器,是否在家居保險賠償範圍?

答: 保障範圍依保險公司保單條款而異。一般來說,原裝地板和牆身屬於火險保障範圍,自行裝修則屬家居財物損失保障,但具體細節需查看保單。若牆紙因打風脫落,火險只保障牆身,不涵蓋牆紙,是否保障牆紙需視保單條款。若因渠道阻塞導致水浸,一般家居保險不會涵蓋通渠開支,只保障因水浸造成的損失。

問:打風導致玻璃爆裂或損毀,是否在火險或家居保險保障範圍?

答: 火險主要保障樓宇結構,玻璃是否受保視乎其是否為樓宇結構的一部分。落地玻璃可獲保障,但普通玻璃窗的保障僅限於窗框。如果住戶更換窗戶,則不屬於樓宇結構,火險不涵蓋。至於家居保險,是否包括窗戶玻璃取決於保險公司。

問:山泥傾瀉造成的損失,屬於火險還是家居保險的保障範圍?

答:若家居受到山泥傾瀉直接衝擊,影響建築物結構,比起賠償家居財物及清理費用的家居保險,火險的賠償責任可能更大。例如,若因豪雨令單位的原裝窗戶出現嚴重滲水,浸毀了原裝地板及按摩椅,家居保險會賠償按摩椅的重置成本,而火險則負責賠償原裝窗戶及原裝地板的更換費用。

假如住所因山泥傾瀉損毀而需要重建亦可向火險公司索償,但投保人須注意有關住所有沒有涉及非法或違規,以及其投保額是否足夠。

幾點注意事項

極端天氣過後,需要注意幾點。不同保險公司在處理颱風或水浸損失賠償時,自負額要求可能不同,投保人應仔細查看保單,決定是否通過火險或家居保險索償;此外,損毀的物業或設備必須符合法例,若屬僭建並違反《建築物條例》,保險公司可終止保單。

ADVERTISEMENT

【特別送出🔥人氣新品 BX-49翔龍突擊 4-50 FF爆旋陀螺】