世邦魏理仕:甲廈租金今年累升3.5% 空置率降至16.2%

世邦魏理仕發表報告指,受惠於GDP廣泛而正面的增長、旅客人數及零售銷售上升、IPO活動回暖,以及投資情緒改善等利好因素支持,香港商業房地產市場於2026年第二季持續向好。

世邦魏理仕香港區研究部主管陳錦平表示,香港房地產市場於2026年上半年持續展現令人鼓舞的穩定及復甦跡象。甲級寫字樓租賃市場2026年上半年,香港寫字樓市場的租賃氣氛明顯改善,租賃勢頭增強及錄得正吸納量,其中以中環及大尖沙咀表現最為突出。零售租賃市場需求維持穩健,核心區一線街道商舖空置情況有所改善,並支持商舖租金於2026年上半年持續錄得溫和增長。工業及物流租賃市場2026年第二季工業租賃量升至四年來最高單季水平,受租戶擴充業務及搬遷需求帶動,儘管租金持續下跌,市場仍錄得強勁吸納量。投資市場受用家需求帶動,2026年上半年投資成交額較去年顯著上升。寫字樓物業繼續吸引最多資金流入,而學生宿舍相關收購仍是市場熱門投資主題。2026年下半年,無論租賃市場還是投資市場的成交量均有望進一步增長。

中環租金年初至今上升10.7%,中環甲一級寫字樓租金年初至今大升18.5%,重返2022年第二季水平。

第二季寫字樓租賃按季升至110萬方呎

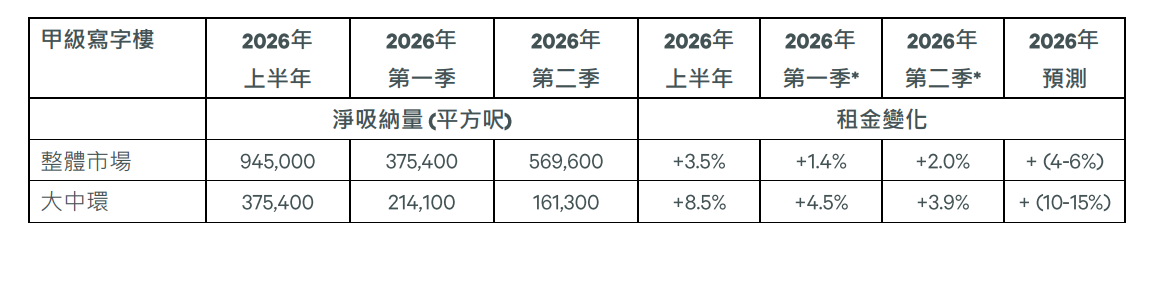

2026年第二季寫字樓租賃活動進一步增強,按季上升23%至110萬方呎。 2026年上半年累計租賃面積達210萬方呎,相當於2025年全年總量的48%。中環繼續領先市場,於2026年上半年錄得100宗租賃成交,為自2019年以來最高的上半年成交宗數。

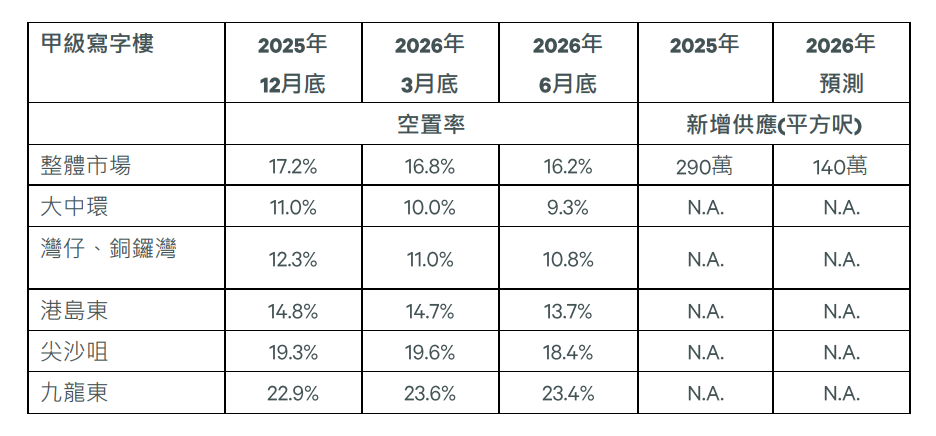

全港第二季淨吸納量達569,600方呎,令2026年上半年累計淨吸納量達945,000方呎,較2025年上半年錄得的負88,000方呎明顯改善。所有主要商業區於第二季均錄得正吸納量,其中大尖沙咀錄163,500方呎、中環錄104,300方呎、港島東錄104,400方呎。港島東受保險業需求強勁帶動,上半年淨吸納量累計達119,000方呎,創自2022年下半年 以來最佳半年度表現。九龍東雖於第二季錄得35,500方呎正吸納量,但受第一季錄得負數影響,其上半年累計淨吸納量仍為負95,500方呎。由於缺乏新增供應,加上市場錄得正吸納量,全港寫字樓空置率下降0.6個百分點至16.2%,連續兩個季度錄得回落。

中環寫字樓租金年初至今上升10.7%

整體寫字樓租金於第二季按季上升2.0%,年初至今累升3.5%,扭轉2025年下半年跌勢。其中中環租金年初至今上升10.7%,中環甲一級寫字樓租金年初至今大升18.5%,重返2022年第二季水平;大尖沙咀租金連續第四季錄得增長,第二季按季上升1.2%。相比之下,非核心商業區市場租金仍錄得按季下跌。

世邦魏理仕香港顧問服務首席營運官馮慧詩表示,寫字樓市場正受惠於企業重新重視辦公環境質素及 地段,尤其是金融服務、保險及專業服務行業租戶。中環強勁的租賃表現及租金反彈,反映租戶仍然高度重視優質核心地段。亦觀察到市場對西九龍的興趣日益增加。2026年上半年規模最大的兩宗寫字樓租賃交易均於該區完成,顯示西九龍憑藉高鐵網絡、作為連接粵港澳大灣區的重要門戶,其吸引力正持續提升。此外,香港在多項全球經濟及金融市場排名中保持領先地位,加上核心商業區錄得正吸納量,均有助支持市場信心。預計不同市場之間的租金及空置率走勢仍會出現分化,而核心優質地段的需求較強,將較有利於業主。

餐飲業需求轉強,佔本季度總租賃成交量約三分之一。

核心零售區租賃成交面積按季大增55%

在2026年第一季零售銷售按年大幅增長12.1%後,4月及5月的零售銷售額分別錄得8.6%及7.9%的按年升幅,連續第13個月錄得增長。增長動力部分受惠於訪港旅客人數上升,旅客數目按年增加9.1%,並延續第一季17.0%的增長趨勢。

核心零售區的租賃活動於本季度進一步加快,租賃成交面積按季大增55%,達337,100方呎,使2026年上半年累計租賃成交量達到2025年全年總量的 48%。

餐飲業佔本季度總租賃成交量三分之一

餐飲業需求轉強,佔本季度總租賃成交量約三分之一。時尚服飾仍為第二活 躍的行業板塊,並受內地品牌擴張帶動而錄得更多租務活動。化妝品業則錄得自 2023年第二季以來最強勁的季度表現。

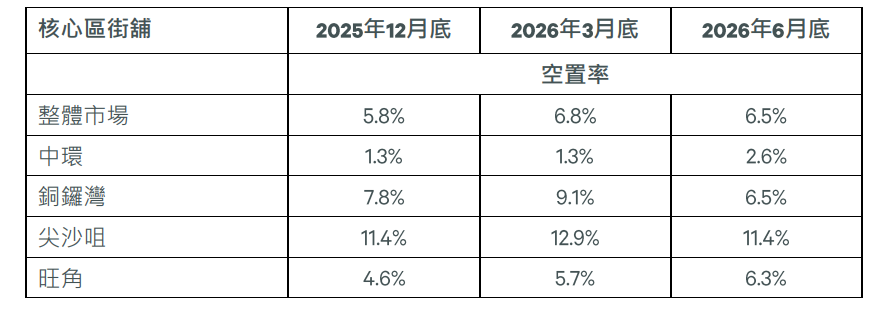

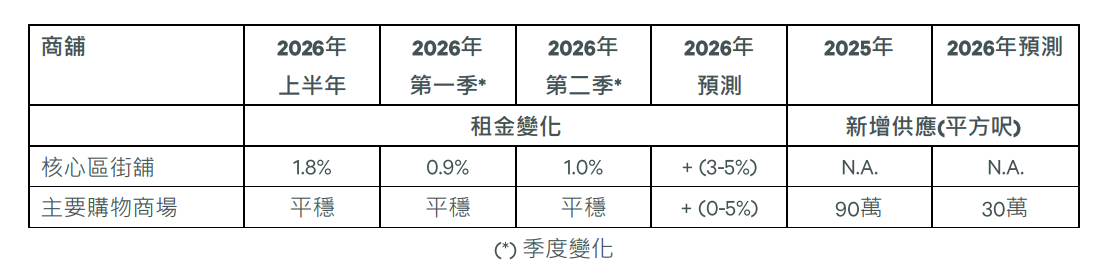

核心地區高街商舖空置率按季下降0.3個百分點至6.5%,為自2019年第四季 以來第二低水平。低空置率帶動租金按季上升1.0%,錄得連續第16個季度增長,年初至今累計升幅達1.8%。

世邦魏理仕香港商舖租賃部執行董事兼主管溫運強表示,零售租賃市場於第二季持續加快復甦步伐, 主要受訪港旅客持續增加及消費者信心改善所帶動。市場需求亦趨向多元化,餐飲營運商、生活品味品牌及內地零售商均積極在香港核心區尋求擴充機會,而部分零售商亦因應消費模式轉變而調整店舖網絡 布局。目前的市場環境反映零售市場正進行健康的重新平衡,業主與租戶均正調整策略,以配合不斷轉 變的消費需求。隨著核心區空置率持續下降,我們預期優質街舖租金將維持溫和增長趨勢。

貨櫃吞吐量按年跌1.1%

2026年4月至5月期間,本港整體貿易額按年增長42.5%,延續2026年第一季34.6%的增長勢頭。同期,貨櫃吞吐量按年下跌1.1%,但航空貨運吞吐量則上升3.9%。

2026年第二季新租賃成交面積達160萬方呎,按年大幅增長118%,並創下自 2022年第二季以來最高單季水平。增長主要由電子產品相關企業擴充需求,以及北部都會區棕地發展所 帶動的搬遷需求所帶動。

貨櫃吞吐量按年下跌1.1%,但航空貨運吞吐量則上升3.9%。

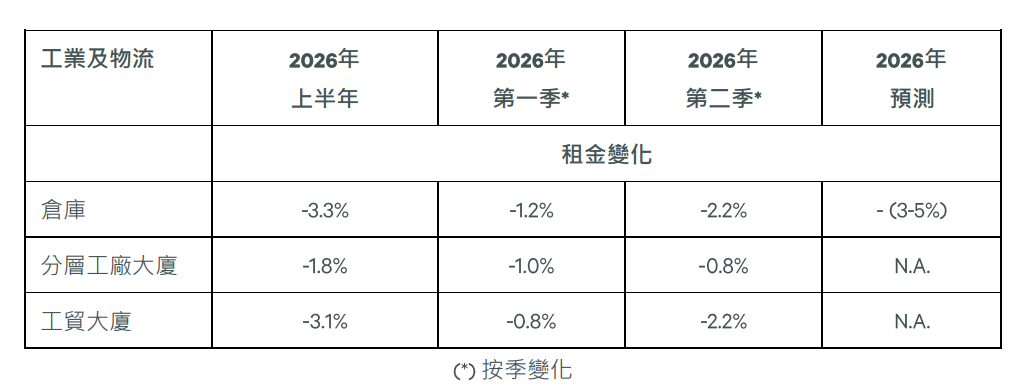

倉庫租金按季再跌2.2%

本季度倉庫業主為提升出租率,願意調低叫租水平。空置率按季下降1.2個百 分點至11.6%,反映市場錄得569,200方呎的正吸納量,為自2023年第三季以來最高水平。然而,倉庫租金進一步按季下跌2.2%,錄得連續第10個季度下跌;與2023年第四季高位相比,累計跌幅已達15.6%。

世邦魏理仕香港工業及物流部執行董事兼主管黎尚文表示,香港倉庫市場於 2026 年上半年重拾增長動力,租賃成交量達到疫情以來最高水平。市場需求主要來自電子產品相關企業的擴充,以及北部都會區棕地重建項目所衍生的搬遷需求。這種由自然業務增長及城市發展下帶動的搬遷共同推動需求,有助消化市場上的可租用空間,並提升整體出租率。然而,空置率改善的另一重要原因,是業主願意調整策略吸引租戶承租。

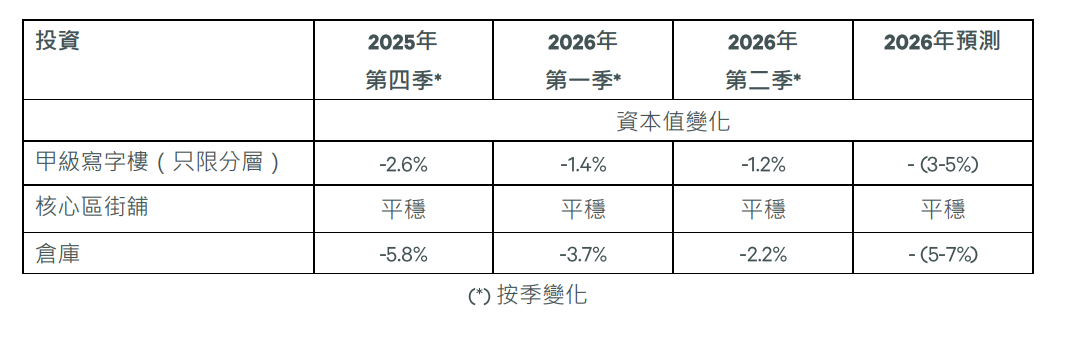

第二季投資成交額按年下跌15%

管美國聯邦基金利率於本季度維持不變,但愈來愈多經濟學家預期在2026年年 底前至少會再加息一次。本港一個月香港銀行同業拆息由 2026年3月31 日的2.24%上升至 2026年6月30日的2.94%。在此環境下,香港不少商業物業仍持續面對負利差情況。

2026年第二季投資成交額(交易金額超過7,700萬元,撇除政府土地出售、股 權交易及內部交易)按年下跌15%至81億元,但2026年上半年整體成交額則按年上升50%至231億元。市場活動仍主要由教育相關需求及用家需求所帶動。

機構投資者持續物色商業物業及單一業權住宅物業,以改建為學生宿舍。期內較具代表性的成交包括新加坡偉合控股(Wee Hur Capital)以7.2億元購入大角咀寫字樓項目One Bedford Place,計劃改建為學生宿舍;晶苑投資(Crystal Investment)則以合共4.43億元購入九龍城及紅磡兩項物業。

隨著住宅市場表現改善,發展商於本季度積極收購重建地盤,以補充土地儲備。其中較大型交易包括華懋集團以逾19億元購入北角台全幢物業作重建用途。

第二季成交宗數按年增加76%

2026年第二季成交宗數按年增加76%至30宗。其中14宗屬於財困資產交易,涉及金額達32億元。由於相關資產提供相當吸引的折讓,成功吸引投資者及用家入市。

世邦魏理仕香港資本市場部執行董事兼主管甄浚岷表示,2026年上半年投資市場動力持續增強。儘管本地利率輕微上升,整體成交額仍錄得顯著按年增長。用家需求繼續成為市場活動的主要推動力,而教育相關租戶及長線投資者的需求亦維持強勁,尤其是適合作學生宿舍改建及企業總部用途的資產。與此同時,由於融資成本高企及市場對價格取態審慎,資產價值仍面臨下行壓力。不過,財困資產出售個案持續為市場提供具吸引力的入市機會,讓策略性投資者及用家能夠以折讓價格購入優質資產。

市場展望

世邦魏理仕預期,2026年下半年各類租戶市場表現將進一步改善。隨著租賃需求基本面持續好轉,以及IPO項目儲備充裕,市場有望延續復甦勢頭。然而,在融資環境變得更有利之前,資本市場投資活動料將維持選擇性部署。

即睇全港各區最新筍盤、一手盤、二手盤及樓市走勢等資訊 (House730)

ADVERTISEMENT