恒大去年底總負債2.44萬億元人民幣,如斯巨債震驚全世界。(資料圖片)

內房違約風暴的風眼中國恒大集團(3333),近日補發2021及2022年度業績,其中去年底2.44萬億元人民幣(約2.6萬億港元)的天價總負債,震驚全世界。大家都在問,2.6萬億元究竟是甚麼概念?以香港去年全年本地生產總值約2.7萬億元計,即其負債大約相當於香港全年的所有經濟活動。今次《am財經學堂》就與大家詳細拆解恒大負債的每個細項,了解集團是如何揹上這天文數字,進一步鞏固這2.6萬億的概念。

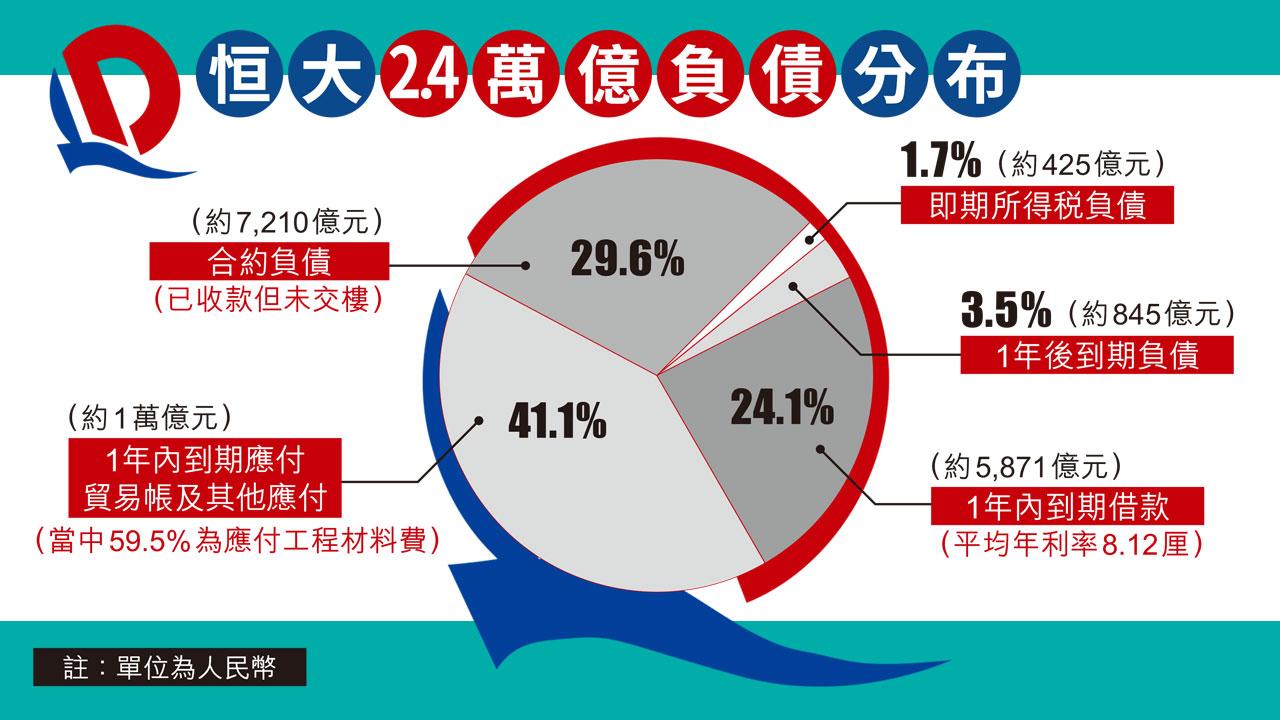

恒大負債|96.5%負債1年內到期

按恒大2022年度資產負債表,集團1年後到期的非流動負債約844.89億元人民幣,當中涉及252.68億元人民幣借款、遞延所得稅負債478.69億元人民幣,以及其他應付款項113.01億元人民幣等。值得注意的是,恒大非流動負債只佔整體負債3.5%,即集團96.5%的負債為1年內到期的流動負債。

恒大約2.35萬億元人民幣的流動負債中,有7,210.21億元人民幣為合約負債,主要為集團已收款但未交樓的銷售,佔整體負債29.6%,由於償還方式並不是透過貨幣,因此部分投資者參考報表時會剔除相關負債,而恒大倘剔除相關項目的負債為1.72萬億元人民幣,按年多6.9%。恒大在業績中屢次提及「保交數」,指去年實現了732個保交樓項目全面復工,全年累計交樓30.1萬套。

恒大負債|借款平均年利率8.12厘

流動負債中真正的現金借款,合共5,871.23億元人民幣,全數1年內到期,佔整體負債24.1%,當中涉及集團物業及設備、土地使用權、投資物業、開發中物業、持作出售竣工物業、銀行現金及若干附屬公司股權作出抵押。要注意的是,恒大指去年底止借款的平均年利率為8.12厘,計及1年後到期的總借款合共6,123.9億元人民幣,即每年利息支出高達497.26億元人民幣;每月平均利息支出41.44億元人民幣;每日平均利息支出1.36億元人民幣(約1.47億港元);每小時平均利息支出568萬元人民幣(約614.9萬港元),相當於兩個恆大•珺瓏灣開放式單位的二手叫價;每分鐘平均利息支出9.7萬元人民幣;每秒平均利息支出1,617元人民幣。

恒大負債|逾萬億街數 半數為工程費

不過要數集團最巨額負債,為高逾1萬億元人民幣的應付貿易帳款及其他應付款項,佔總負債41.1%,單計應付貿易帳已佔6,033.24億元人民幣,其中近83%或5,001.79億元人民幣,帳齡已超過1年。至於這批逾萬億的「街數」是如何欠下的?集團只透露當中逾半或5,961.6億元人民幣,為應付工程材料款。

至於集團最後的425.2億元人民幣流動負債,為即期所得稅負債,連同遞延所得稅負債478.69億元人民幣,合共負債903.89億元人民幣。

如斯巨額欠債,債主當然已經臨門追討。按恒大公布,去年底止金額涉及3,000萬元人民幣以上未決訴訟案件數量,共計1,519件,涉及金額總額累計約3,953.96億元人民幣。

許家印任主席的恒大,目前借款共6123.9億元人民幣,以平均年利率為8.12厘計,每日利息支出已高達1.36億元人民幣。(資料圖片)

恒大負債|現金僅夠1個月利息支出 重組成唯一出路

細數完恒大的負債細項,大家或者仍會疑惑集團如何可以償還這瘋狂的欠款?這問題在金融界仍然是一個謎,而目前普遍認為其唯一出路可能只有債務重組。恒大指出,已定於下周一(7月24日)就境外債務重組方案召開法庭聆訊,屆時將會表決債權人的取態。不過集團如何重組、債權人是否接納計劃等關鍵問題仍未明朗,投資界亦未表樂觀,更有分析擔心其計劃或令內地已然脆弱的樓市信心進一步土崩瓦解,並掀起骨牌效應。

另一方面,集團目前的任務除了「保交樓」,還包括盡快套現項目回籠資金。恒大去年底止流動現金只有43.34億元人民幣,即只夠支付1個月的借款利息開支,連同受限制現金99.71億元人民幣,合共只有143.05億元人民幣。要資金回籠,主要看物業銷售情況,恒大在2021年9月後銷售一度陷入停滯,及至去年4月開始逐漸恢復,全年實現合約銷售金額317億元人民幣,合約銷售面積390.4 萬方米,全年累計銷售回款357.9億元人民幣。

不過相對逾2萬億元人民幣負債,恐怕只是杯水車薪,難怪集團核數師上會栢誠會計師事務所在業績中,指出集團未來現金流量的不確定性,對其繼續持續經營的能力產生重大疑慮。

ADVERTISEMENT