仲量聯行:2026年香港首季商業地產投資額按年升41%

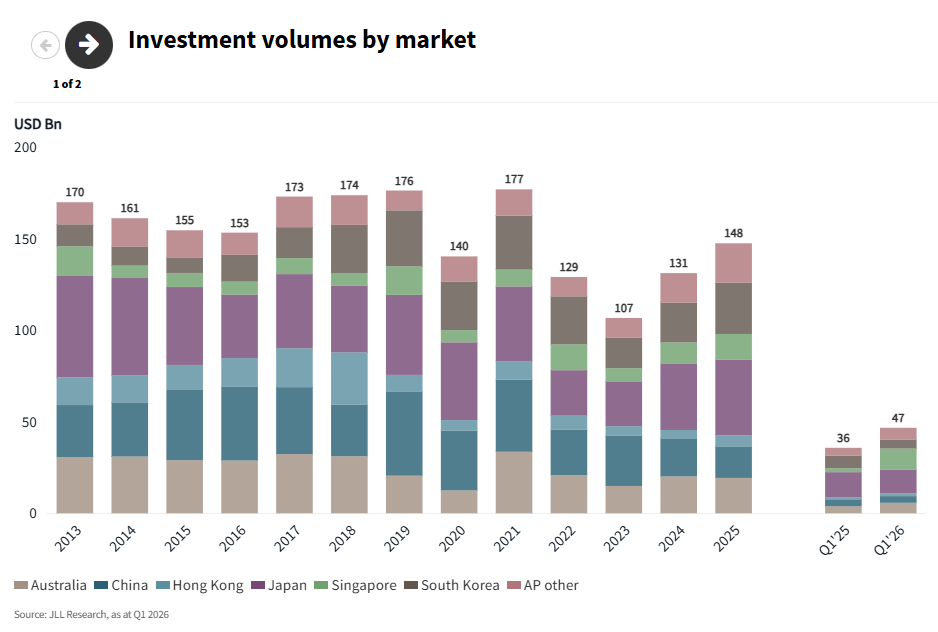

仲量聯行最新數據顯示,2026年第一季亞太區商業地產總投資額達470億美元,按年增長31%,創下該地區歷年首季最高紀錄。儘管2月底發生中東衝突並波及全球能源市場,令避險情緒升溫,但破紀錄的投資額反映投資者信心依然穩固,市場仍具韌性。亞太區大型跨境交投表現持續強勁,區內跨境資金流動規模按年上升87%至163億美元,創單季歷史新高。香港方面,第一季商業地產投資額按年上升41%至16億美元,主要受惠於融資環境改善,以及資金重新追捧核心區寫字樓及舖位。隨著1個月香港銀行同業拆息(HIBOR)由去年12月底的3.1%回落至今年3月底的2.2%,借貸成本下降減輕了發展商資金壓力,提升其資金調配彈性,推動投資交投。

大新金融集團以1.07億美元買入偉華匯樓面

寫字樓投資市場方面,隨著核心區資產價格接近短期底部,第一季市場流動性有所改善。季內矚目交易包括大新金融集團以1.07億美元購入偉華匯樓面,以及Golden Diligent Ltd以3,200萬美元承接力寶中心單位。商舖市場同樣交投活躍,主要由內地餐飲品牌買舖自用所帶動。儘管市場上仍有不良零售資產成交,但價格折讓幅度已見收窄,初始回報率由去年第四季約9.4%降至今年首季約6.4%。

大新金融集團以1.07億美元購入偉華匯樓面。

教育機構的需求持續上升

值得留意的是,來自教育機構的需求持續上升,正逐漸成為改變投資者及買家組成的結構性因素。隨著政府持續推動香港成為區域教育樞紐,不少教育機構積極入市購置寫字樓及舖位。這股趨勢同時促使投資者將目光投向住宅、酒店以及具潛力改裝為專用學生宿舍(PBSA)的商業物業;此類資產需求較具韌性,回報前景亦相對吸引。

Golden Diligent Ltd以3,200萬美元承接力寶中心單位

香港有望成為中東資金流入主要受惠市場

仲量聯行香港資本市場部主管陳國章表示,中東地緣不明朗局勢持續,引發供應鏈的通脹壓力,為息口走勢增添不確定性,投資者難免轉趨審慎。因此,即使商業地產市場出現回暖跡象,預期復甦仍將集中於個別板塊;在整體租賃需求仍然偏弱的情況下,資金料將主要追捧優質資產。然而,亞洲日益被視為相對穩定且具防守性的投資市場,預期中東機構投資者將重新調整資產配置,增加對亞洲區的投資比重;而香港憑藉其固有優勢,有望成為該批資金流入的主要受惠市場。

亞太區首季寫字樓成交額按年增46%

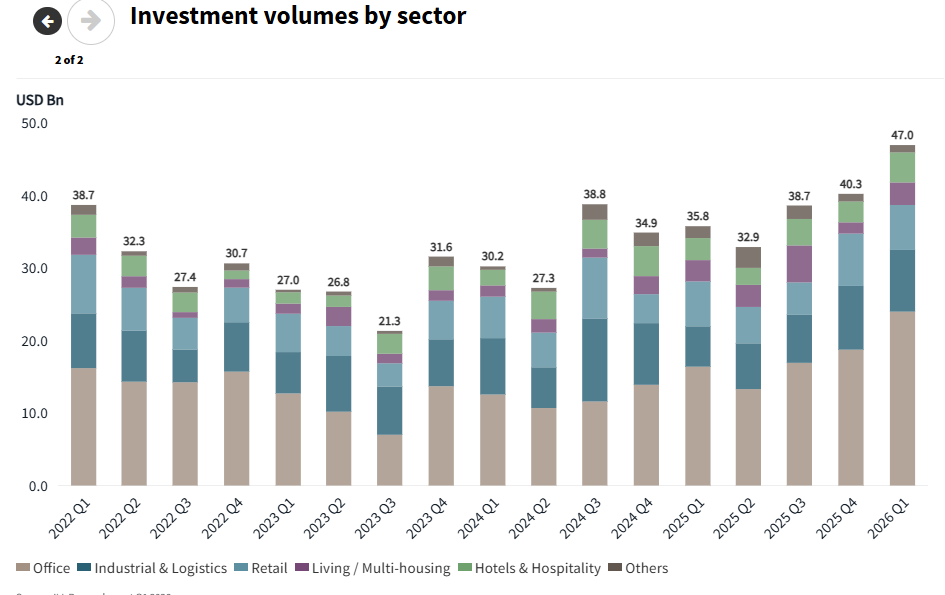

寫字樓板塊於第一季主導亞太區投資市場,錄得240億美元成交,按年增長46%,佔亞太區總投資額逾半。工業及物流板塊亦錄得強勁增長,投資額按年上升53%至85億美元。然而,這一表現反映市場韌性集中於個別板塊;在主要市場基本面改善的背景下,資金仍主要集中於優質物流資產。

仲量聯行亞太區資本市場行政總裁Stuart Crow表示,儘管2026年開局交投創歷史新高,亞太區經濟體仍面臨近期地緣政治局勢所帶來的能源價格衝擊風險。當中,日本及韓國的風險尤為顯著,兩國分別約有93%及67%的石油進口依賴中東。若中東衝突曠日持久,或會引發滯脹壓力,令各國央行在經濟增長放緩下仍須維持偏緊貨幣政策。短期而言,預計資金將繼續集中於日本及新加坡等流動性較高的成熟市場,其市場深度有助緩解依賴能源進口所帶來的潛在風險。同時,能源相關建築成本高企,料將進一步限制新發展項目推進;對於本已面臨結構性供應短缺的市場而言,這將進一步支撐現有優質資產的租金收入及資本價值。

ADVERTISEMENT