尖沙咀的寫字樓租金增長溫和,按季輕微上升0.7%。(資料圖片)

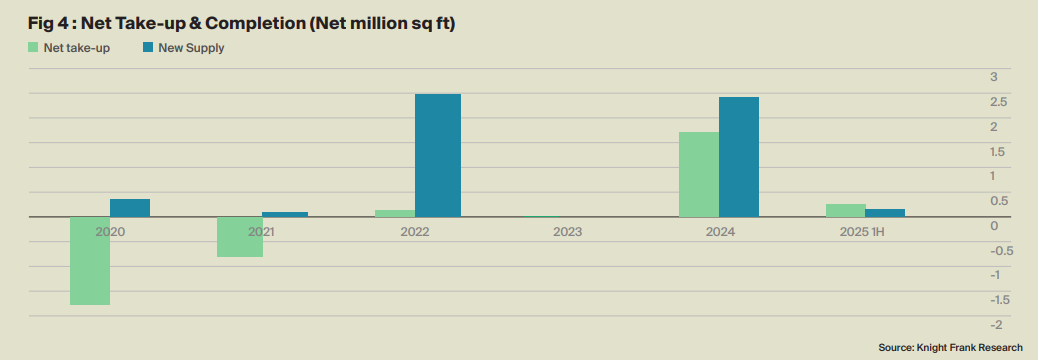

萊坊發佈最新的《香港季度物業市場報告》指出,不同物業類型的表現各異。在對沖基金和首次公開募股(IPO)活動的推動下,香港島甲級寫字樓市場逐步改善。相對而言,受全球不確定性影響,九龍區的寫字樓租賃市場面臨挑戰,整體寫字樓需求仍然疲弱,惟供應持續增加。6月份,九龍東的寫字樓租賃活動較為平靜。尖沙咀的寫字樓租金增長溫和,按季輕微上升0.7%。在一手住宅銷售的推動下,市場住宅成交量有所增加,但樓價仍面臨壓力,截至5月,由年初至今下跌0.9%,按年下跌6.2%。香港零售業在5月份出現初步復甦,受惠於「黃金周」內地遊客增加,本港零售額按年上升2.4%,但結構性挑戰和消費模式變化仍然存在。

IPO融資料推動下半年香港島寫字樓租賃需求

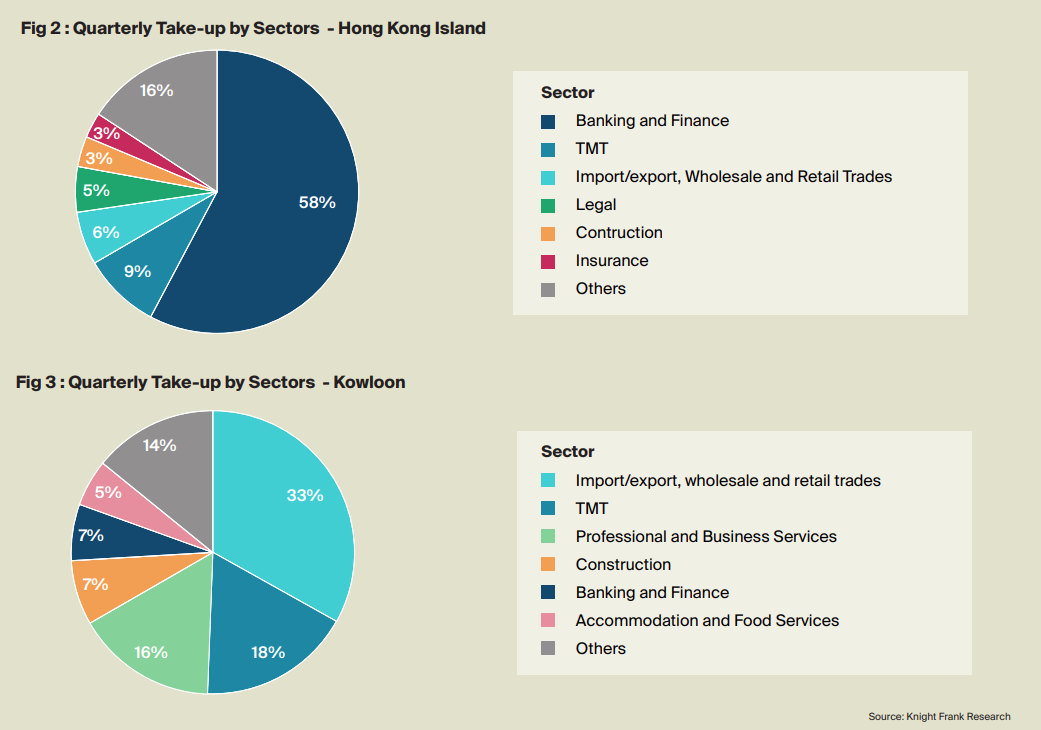

隨著宏觀經濟形勢穩定,市場動力改善。對沖基金為寫字樓市場主要的租戶,大型租賃成交包括美資投資管理公司Jane Street租用中環新海濱3號達223,000方呎的寫字樓樓面。為中國企業提供IPO服務的律師事務所可能成為寫字樓需求的潛在動力。

中環地區面積介乎3,000至5,000方呎、裝修完善的寫字樓單位因地理優勢及實用面積而備受青睞。租戶正在尋找高質素且提供最大折扣的寫字樓。由於寫字樓租賃市場仍在復甦中,租戶在尋找提供最多優惠的高質素和功能性寫字樓時仍保持謹慎。2025年上半年,香港IPO融資方面表現領先,吸引了來自多個行業的內地企業。IPO活動復甦,預計將推動今年下半年香港島的寫字樓租賃需求。

九龍區料尖沙咀寫字樓表現較其他地區理想

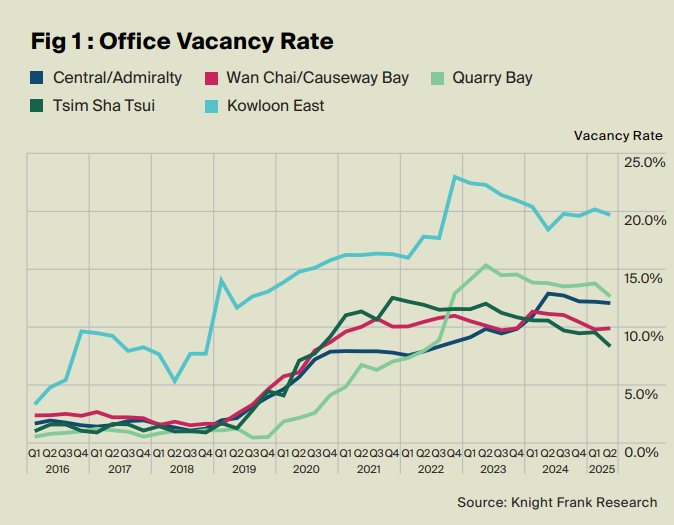

全球貿易和採購不確定性,對九龍區寫字樓租賃市場構成挑戰,特別於與供應鏈運營相關的租戶。6月份,九龍東的寫字樓租賃活動較為平靜。尖沙咀的寫字樓租金增長溫和,按季輕微上升0.7%,租賃需求主要來自保險、金融和專業服務行業。

由於九龍區的整體寫字樓需求仍然疲弱和供應持續增加,業主正提供各樣優惠以吸引和留住租戶,大業主在提升設施,而小業主則提供租金補貼。九龍東寫字樓市場面臨全球不確定性的挑戰。受惠於與中環有相似的租戶組合,預計尖沙咀寫字樓表現將較其他地區理想。

住宅市場總成交量按月長17% 租金按月升0.7%

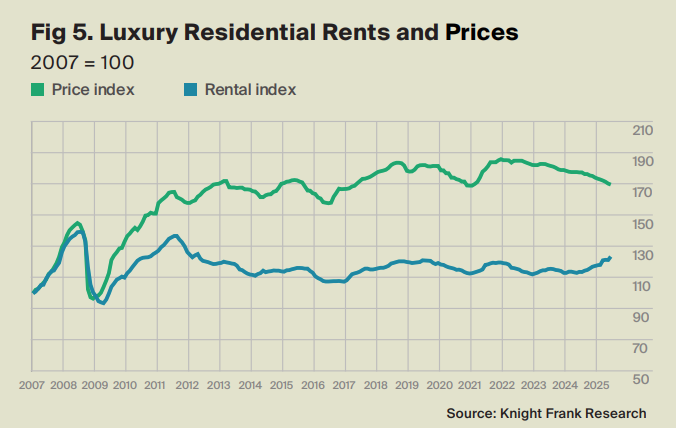

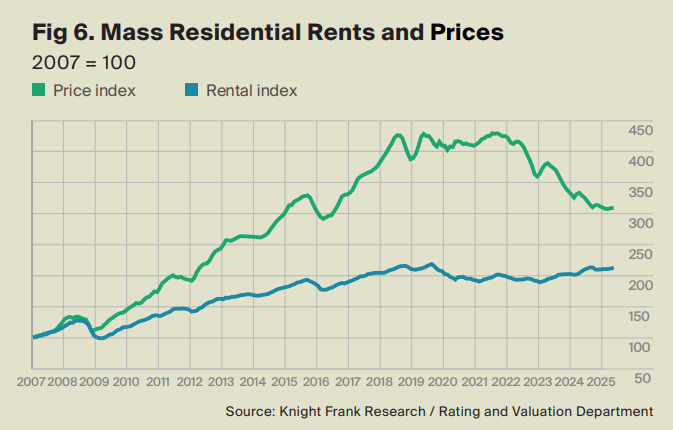

6月份,香港住宅市場的總成交量按月增長17%,主要受惠於一手住宅銷售大增28%,而2025年第二季住宅交易較第一季增加37%。儘管如此,住宅樓價仍面臨壓力,截至5月,由年初至今下跌0.9%,按年下跌6.2%。買家對1,200至1,500萬元的住宅興趣最大。

在新盤方面,黃竹坑及馬鞍山為成交最活躍地區,當中「SIERRA SEA」(1B期)及深水灣「滶晨」銷售強勁。第二季豪宅市場錄得54宗金額超過7,800萬元的成交,按季上升29%。豪宅租賃市場表現向好,在非本地專業人士和學生需求的推動下,2025年5月錄得租金按月上升0.7%,年初至今增加1.4%。值得注意來自非金融部門的外籍人士增加。展望今年第三季,年輕專業人士的租賃活動亦有增加,特別是從英國和新加坡搬遷來港尋求工作機會的專業人士。

展望全年,預計今年一般住宅樓價將下跌最多3%,而豪宅和一般住宅租金預計將上升3-5%。儘管住宅樓價,特別是二手樓價可能持續低迷,但相信住宅銷售很可能復甦。

零售額按年升2.4% 首5月銷售額較去年跌4%

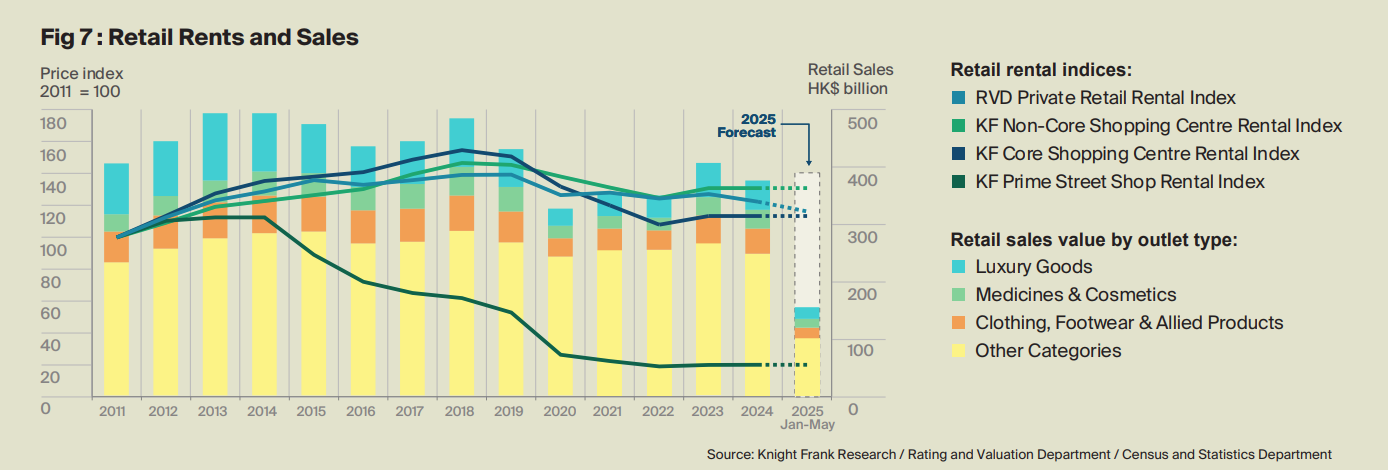

香港零售業在5月份出現初步復甦,受惠於「黃金周」內地遊客增加,本港零售額按年上升2.4%,然而,1至5月份的累計零售銷售額較去年下跌4%,反映出持續的結構性挑戰。

奢侈品細分銷售下跌。相比之下,經濟型零售選擇越來越受歡迎,特別是越來越多地本地居民到深圳跨境購物。本港旅遊業強勁反彈,5月份入境旅客達408萬人次,按年上升20%,主要受內地旅客及本地大型活動推動。

政府統計處的數據顯示,2019至2024年本地居民收入明顯上升。低收入就業人數減少,中高收入就業人數增加。同樣地,低收入階層的納稅人數量減少,而高收入階層的納稅人數量顯著增加。

儘管市民收入增加,但他們的消費卻減少,內地遊客對奢侈品的興趣也減少了,令零售商放慢擴張計劃,業主重新考慮他們的零售策略。此外,本地市民的消費模式正逐步轉變,Z世代成為奢侈品消費的關鍵驅動力,他們更重視品牌價值、可持續性和定價透明度。儘管本港旅遊業復甦,但香港各行各業的零售消費仍未完全復甦。

ADVERTISEMENT