退休條件|年金、逆按揭、保單逆按自製長糧?加上第四寶萬無一失!(am730製圖)

時常在廣告及傳媒報道中聽到「退休三寶」,究竟年金、逆按揭、保單逆按這三寶是甚麼?有關產品如何操作?如何惠及退休人士?本文將為你拆解,並為大家講講三寶以外的第四寶!

甚麼是退休三寶?

「退休三寶」是指香港按揭證券公司(The Hong Kong Mortgage Corporation Limited, HKMC)推出的香港年金計劃、安老按揭計劃,以及保單逆按計劃。

「退休三寶」的共同目的都是為確保申請人在退休後可獲得穩定的收入,即是為退休人士「自製長糧」。

退休三寶 1.年金

香港年金計劃由HKMC旗下香港年金公司承保,原理是利用申請人一筆過現金(保費),轉化為穩定及終身的現金流。香港年金的申請人繳付保費後,只要保單仍然生效,便可獲得終身保證每月年金金額作為穩定收入。

凡持有香港永久性居民身份證,以及年滿 60 歲或以上,便可申請香港年金,毋須進行身體檢查。

此計劃的投保額最低為$5萬;最高$500萬。

香港年金的保單設有保證期,由保費起繳日起,直至所支付的累積保證年金金額達到已繳保費的 105% 為止。保證期內,申請人可申請退保;保證期後,保單再無退保價值,但年金領取人仍可繼續收取保證每月年金金額。

年金的優勢是適合大部份退休人士,不像其餘兩寶(安老按揭及保單逆按)需要利用較具價值的資產作套現。

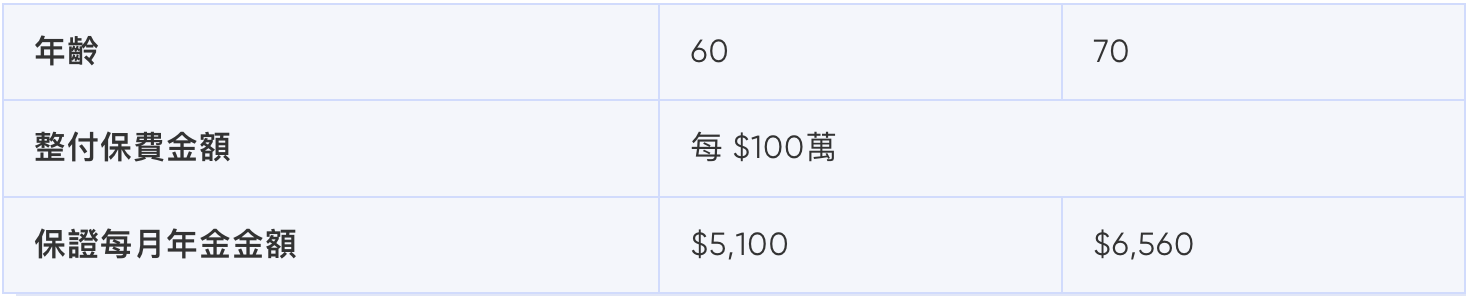

整付保費金額與保證每月年金金額對照表

男性

整付保費金額與保證每月年金金額對照表-男性

女性

整付保費金額與保證每月年金金額對照表-女性

香港年金 vs 私營年金有何分別?

除了公營的香港年金計劃,市面上不少保險公司都有推出不同類型的年金產品,包括即期及延期年金等。私營年金一般接受較年輕的人士投保,接受整付或分期繳付保費,讓他們可較早開始退休規劃,而合資格延期年金產品的保費更可扣稅。

不過投保人須留意,私營年金的年金收入分為「保證」及「非保證」兩部份。非保證部分的最終回報,可能高於或低於利益說明文件中預期的投資回報。此外,年金的年期亦值得留意,年期太短或未能對沖長壽風險。

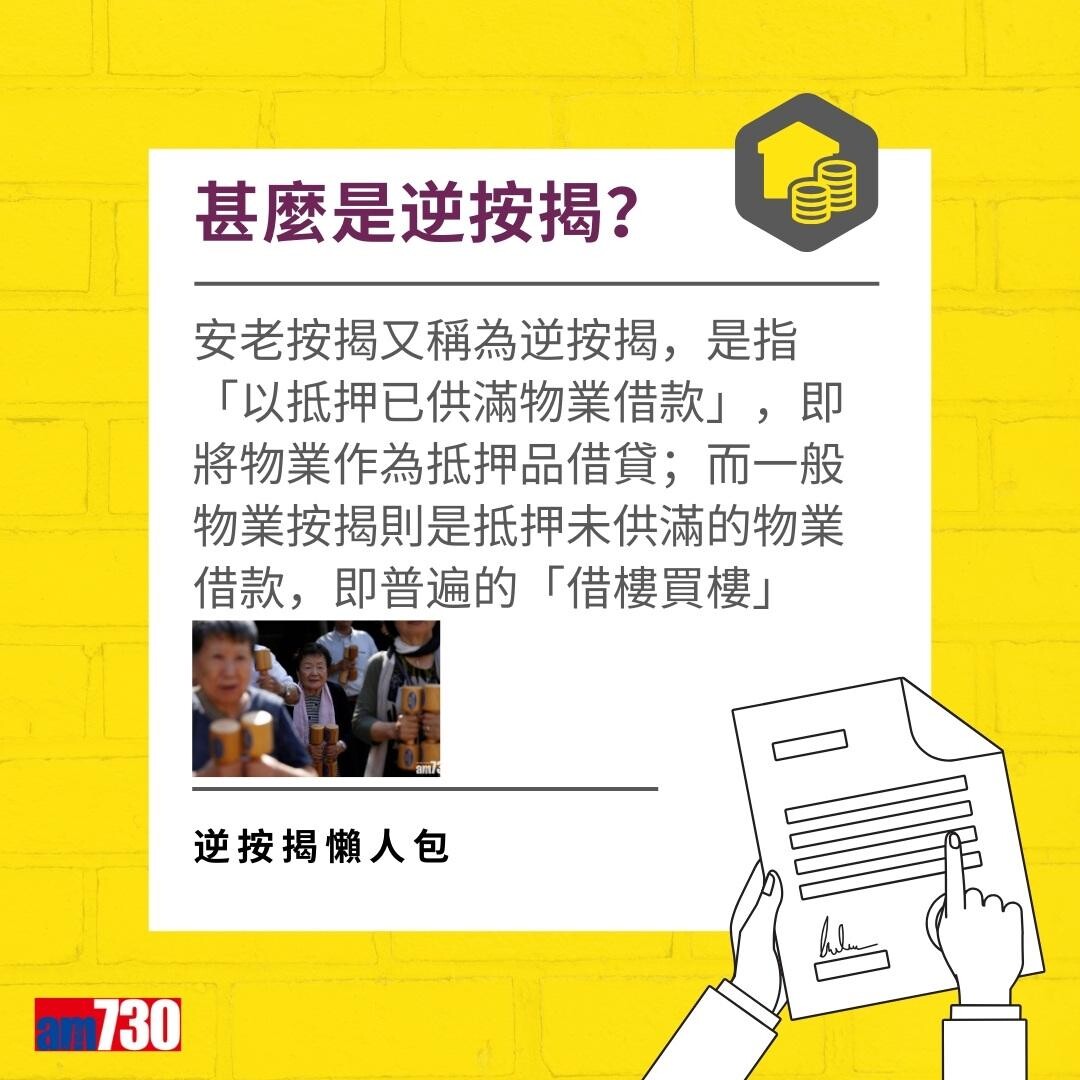

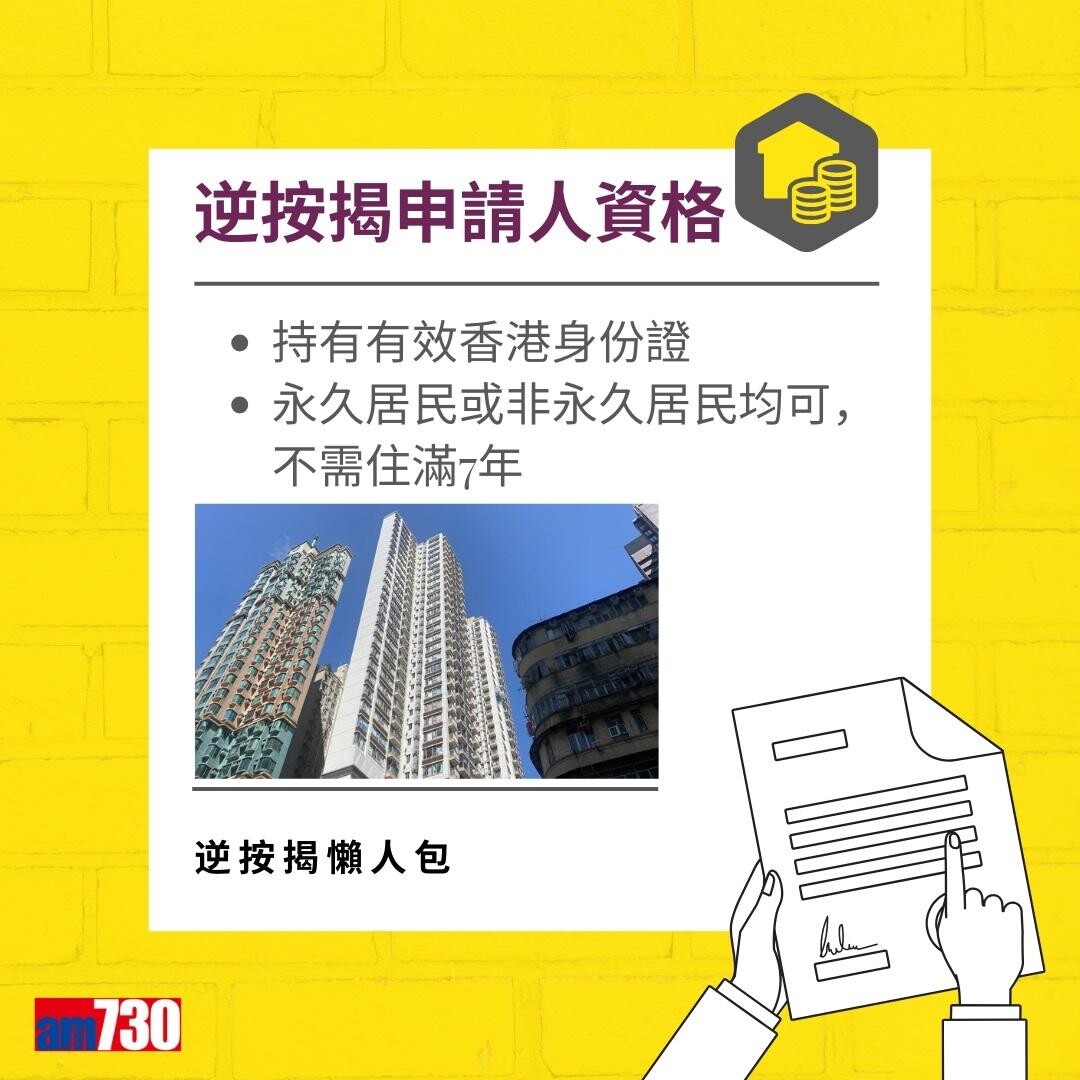

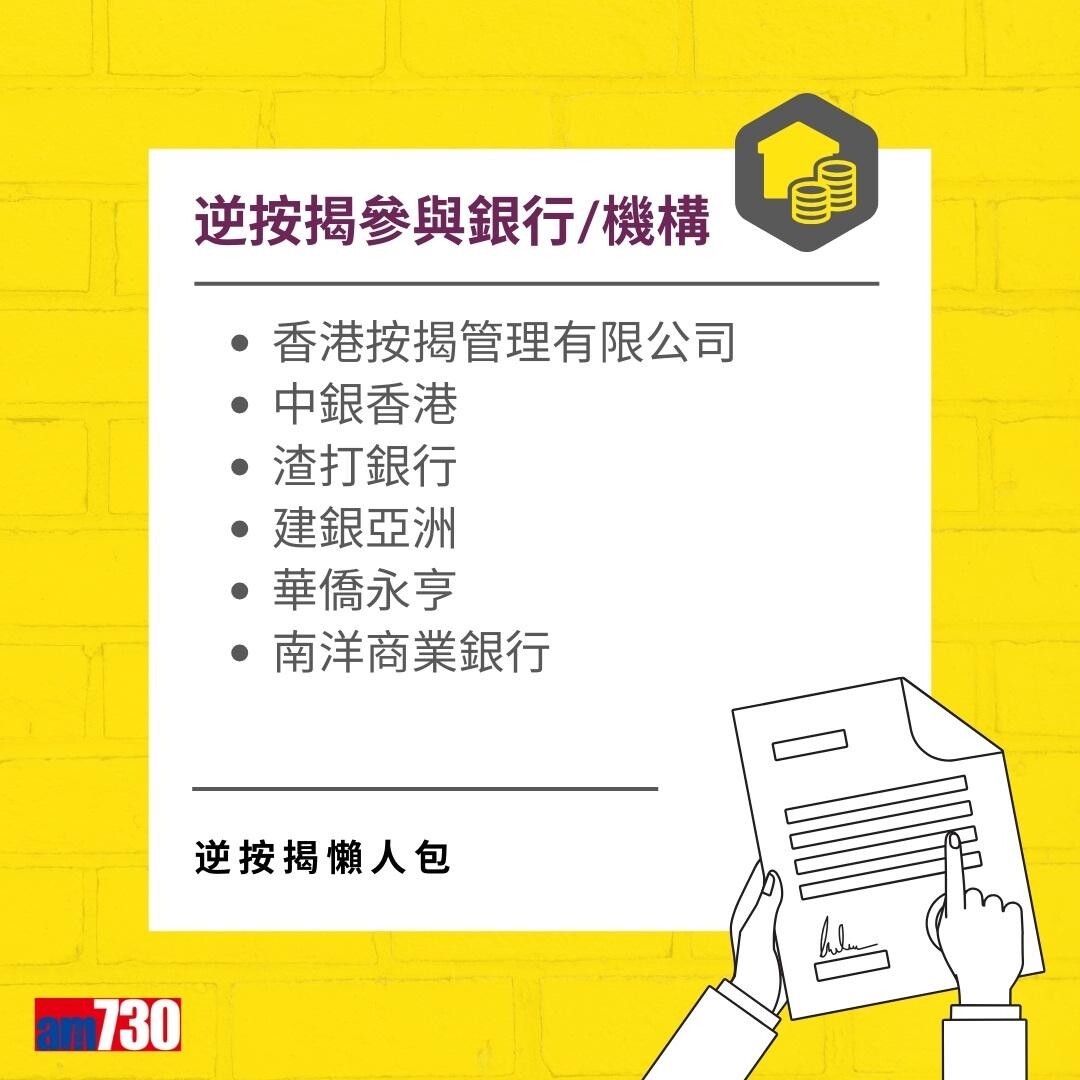

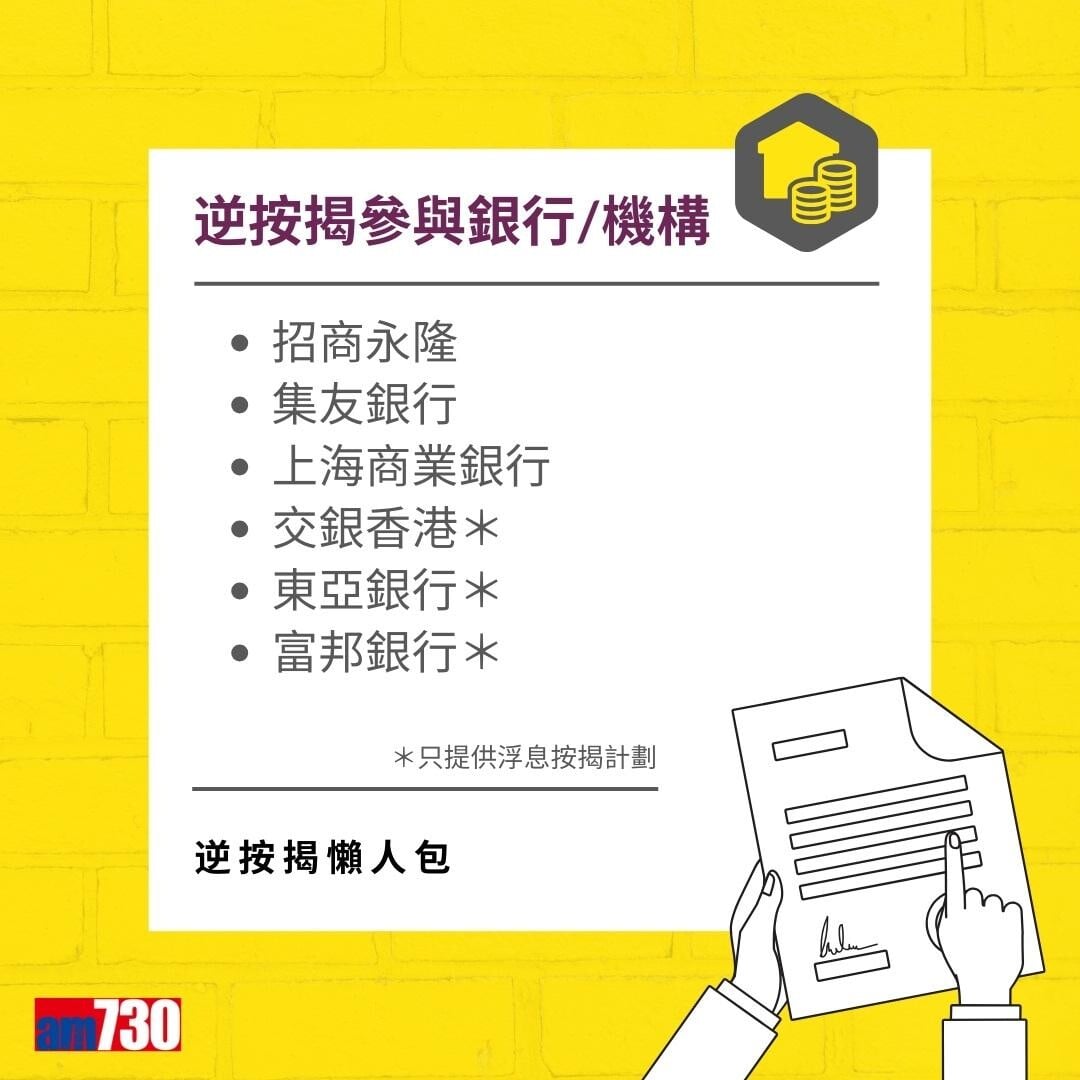

退休三寶 2.安老按揭/逆按揭

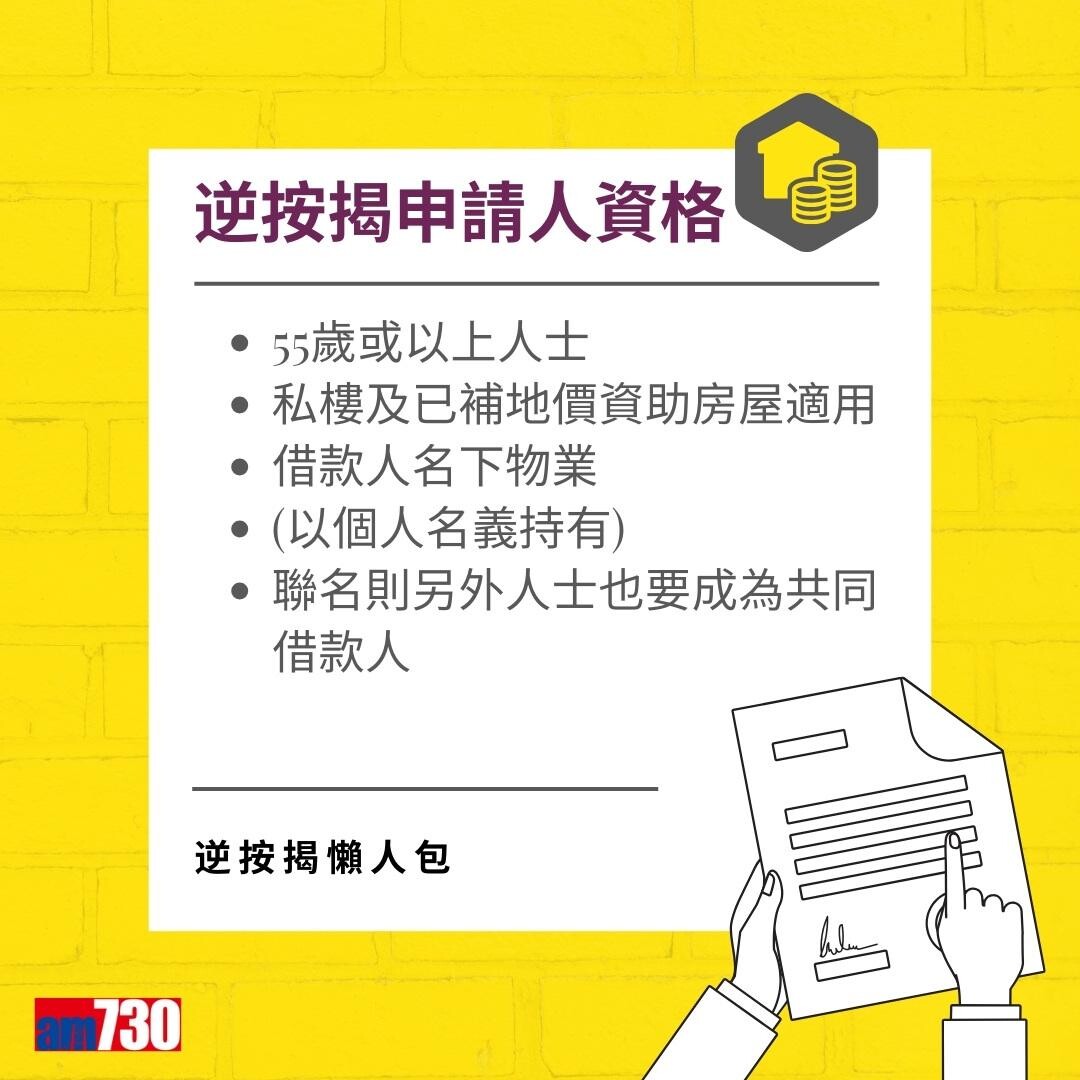

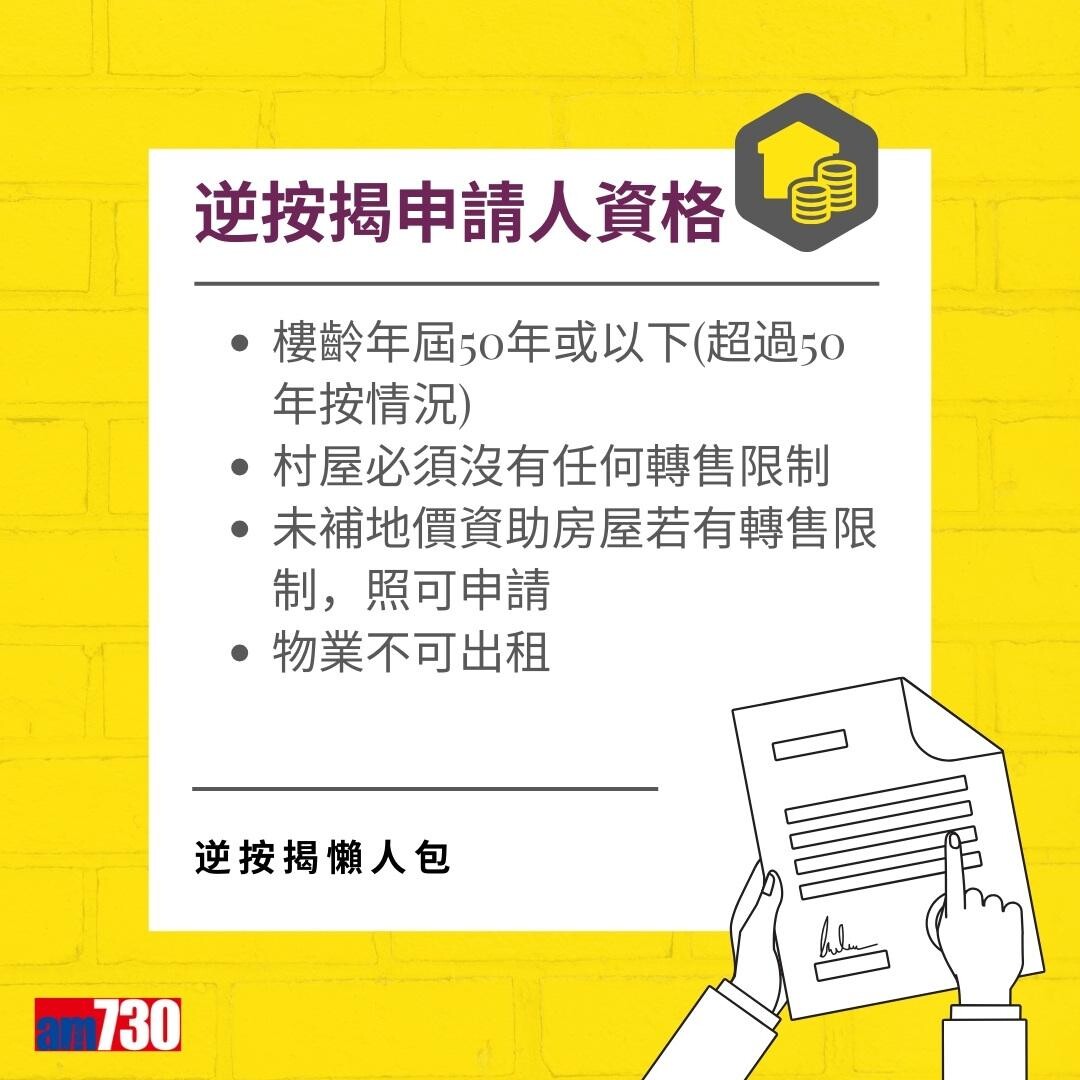

安老按揭計劃,俗稱逆按揭,由 HKMC 旗下的按證保險公司營運,目的是讓 55 歲或以上的人士,利用他們在本港的自住住宅物業作為抵押品,從貸款機構獲取安老按揭貸款,借款人更可繼續住在該物業內毋須遷出,直至百年歸老。此計劃接受最多 3 名申請人聯名申請,住宅物業樓齡須為 50 年或以下,且無轉售限制及無出租(出租須符合特定條件)。

透過安老按揭的安排,借款人可選擇於固定 (10年/ 15年 / 20年) 或終身的年金年期內,每月收取定額年金,將物業價值釋放為每月穩定的現金流;借款人亦可選擇提取一筆過貸款,一般情況下借款人可終身毋須還款。不過要注意物業價值、申請人年齡、年金期及按揭利率等,都會影響每月定額年金金額。按揭利率設有浮息及定息選擇。

借款人去世後,遺產繼承者可選擇全數清還貸款以贖回抵押物業,否則貸款機構將出售抵押物業以清還貸款,餘額將退還遺產繼承者。如有差額則由按證保險公司承擔。

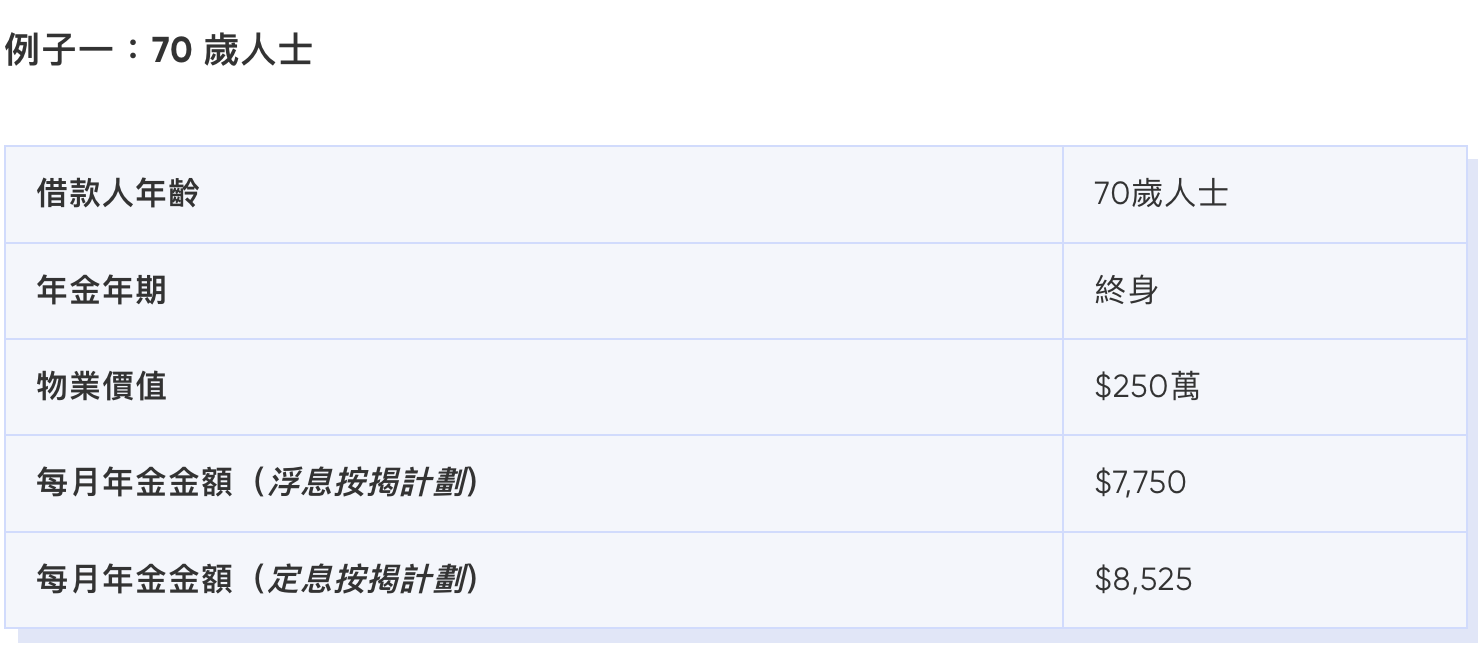

物業價值與每月年金金額例子參考

退休三寶 3.保單逆按

保單逆按計劃同樣由 HKMC 旗下的按證保險公司營運,原理與安老按揭相似,只是抵押品由住宅物業轉變為不涉及任何投資成份的人壽保險保單,讓 55 歲或以上持有香港身份證的人士向貸款機構借款。

借款人可選擇於固定 (10年/ 15年 / 20年) 或終身的年金年期內收取年金,直至壽險保單到期為止;借款人亦可選擇提取一筆過貸款,一般情況下借款人可終身毋須還款。借款人的年齡、性別、年金年期,以及壽險保單的身故賠償價值,都會影響最終釐定的每月年金金額。按揭利率設有浮息及定息選擇。

當借款人身故後,有關貸款會以保單的身故賠償額一筆過清還。如身故賠償額清還貸款後仍有餘額,遺產繼承者可以取得餘款;若身故賠償額不足以清還全數貸款,遺產繼承者亦毋須填補差額,差額將由按證保險公司承擔。

保單逆按每月年金金額例子參考

保單逆按每月年金金額例子參考

在安老按揭/保單逆按貸款中預留醫保預算

不論是一筆過,抑或以年金方式提取貸款,有關安排都是為了退休後能有足夠金錢以支付日常生活。試想想,一場大病可能足以耗盡你的逆按揭貸款或年金收入!即使退休後沒有公司醫保的保障,也要為自己準備醫療防護網!

其實退休人士可以從安老按揭/保單逆按所得的貸款或年金收入中,預留一部份作為醫療保險的預算,以免退休後因沒有任何醫療保障而得不償失。

第四寶不容忽視 - 醫療保險/自願醫保

以上解釋了「退休三寶」如何幫助退休人士自製長糧,應對長壽帶來的財務風險。除了三寶外,其實第四寶我們在上文已略略提過。沒錯,它就是醫療保險(或稱自願醫保)。一份全面的醫療保險保單可以保障我們退休後的醫療開支。試想像,退休後突如其來的傷患或疾病,動輒需要數萬至十多萬的手術開支;若不幸患上癌症,持續的治療開支更是龐大數字。

若果沒有及早準備,便只能「坐食山崩」,以多年的積蓄應付,亦難免打亂原定的財務計劃,甚至未能支持醫療開支。因此,在籌劃退休生活時,可活用以上「四寶」,為退休做好準備。

本文獲Bowtie 保泰人壽授權轉載