中原:一手樓貨尾量黃大仙啟德區錄最多 新世界按季增327伙|樓市數據

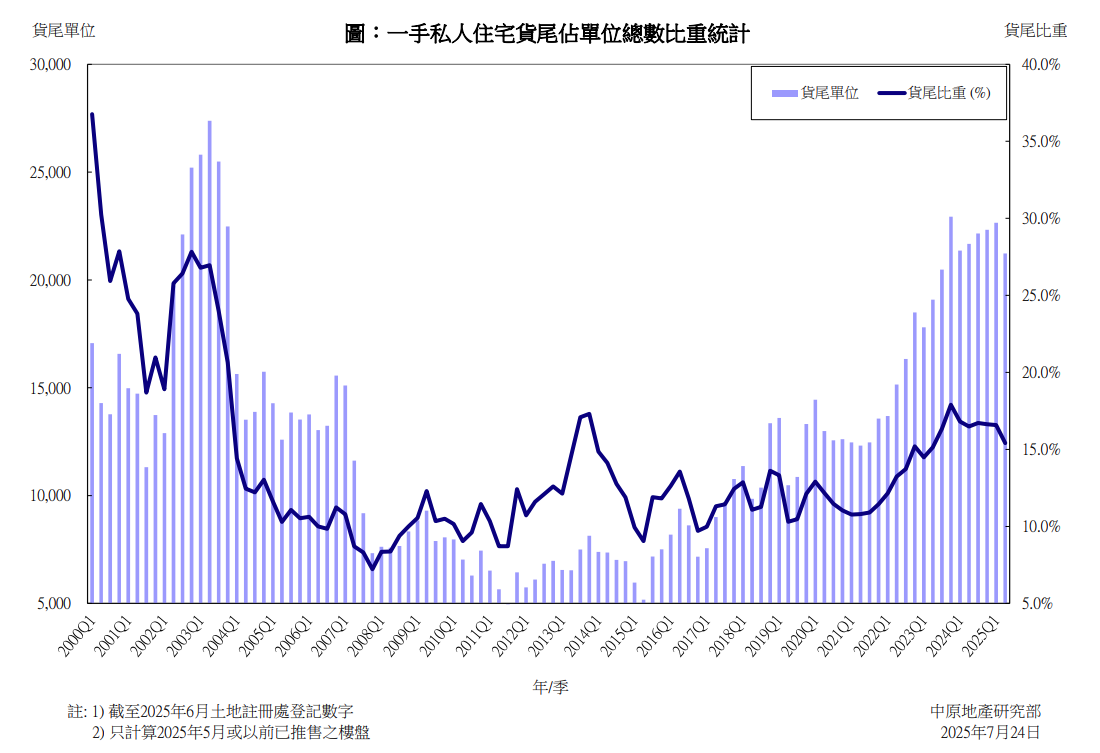

中原地產研究部高級聯席董事楊明儀指出,2025年第二季一手私人住宅新盤貨尾量21,232伙,連升4季後回落,為2003年第三季20,483伙後的7個季度低位。反映受惠財案放寬印花稅,樓市氣氛轉旺,加上股市向升,拆息及H按息急降等利好因素帶動下,新盤及貨尾銷售同樣理想,第二季一手交投大升近四成,以致貨尾單位減少,一手積壓暫時未有惡化。近期多伙發展商積極部署開售大型全新項目,估計推盤量增多,預期第三季貨尾仍繼續高企2萬伙以上。如果新盤持續以低價策略吸客,加上憧憬第四季美國聯儲局減息,或進一步加快一手去貨速度,將有助減輕貨尾積壓的情況。

2025年第二季選取364伙新盤統計,單位總數137,827伙,登記售出116,435伙,貨尾21,232伙,按季減少1,422伙,下跌6.3%。貨尾比重方面,第二季錄15.4%,按季下降1.2個百分點,為8個季度低位。貨尾量雖回落,但仍連續8季超過二萬伙,創2000年有記錄以來歷史最長時間處於危險水平。

九龍區貨尾大減逾千伙 為7季低位

三大區域統計,九龍區貨尾大減逾一千伙,回落到一萬伙以下,為7季低位,按季減少1,288伙,現有9,412伙。貨尾盤「維港‧雙鑽」、啟德海灣第1期、「Belgravia Place」、「瑜一」IA期、「泰峰」等銷情不俗,故黃大仙(包括啟德)、長沙灣、何文田及觀塘貨尾均顯著下降,分別按季減少533伙、216伙、181伙及176伙。

維港‧雙鑽銷情不俗,故黃大仙(包括啟德)貨尾按季減少533伙。(資料圖片)

新界區新盤熱賣 惟上然、Uni Residence銷情偏慢

新界區貨尾按季減少239伙,現有8,592伙。「凱和山」、「黃金海灣」、日出康城十二期C - 「Grand Seasons」及「海茵莊園」銷售不俗,因此屯門及將軍澳貨尾分別減少278伙及247伙。新盤「Sierra Sea」 IA(2)及IB熱賣,惟「上然」一期、二期及「Uni Residence」銷情偏慢,所以大埔及沙田貨尾增加579伙及116伙,導致新界區貨尾跌幅輕微。

港島區貨尾則按季上升,增加105伙,現有3,228伙。雖然港島其他分區貨尾皆有減少,但港島南岸五期A - 「滶晨」首推,銷售數字尚未趕及登記,以致香港仔貨尾增加261伙,影響港島區貨尾數字略升。

上然一期、二期銷情偏慢,大埔貨尾增加579伙。(資料圖片)

黃大仙啟德貨尾量錄4,629伙 大幅抛離其他區

2025年第二季貨尾量較多的地區:黃大仙(包括啟德)4,629伙,將軍澳1,968伙,大埔1,634伙,屯門1,621伙,元朗1,438伙,觀塘1,408伙,香港仔1,338伙。

滶晨銷售數字尚未趕及登記,以致香港仔貨尾增加261伙。(資料圖片)

恒地去貨最成功 減少456伙

按主要發展商計,第二季有9伙旗下新盤貨尾數字,按季錄得下跌。以恒基減少456伙最顯著,現有2,804伙。新地減少228伙,現有3,523伙。會德豐減少227伙,現有2,053伙。相反,新世界貨尾量按季增加327伙,現有1,264伙。而貨尾逾千伙單位的還包括信和1,345伙。

ADVERTISEMENT

立即更新 /下載AM730手機APP 體驗升級功能